Что случилось с российским потребителем и как работать в новой реальности?

18 июня 2014

Вчера 17 июня в стенах Высшей Школы Экономики состоялся второй по счету круглый стол в рамках проекта «Тренды в потребительском поведении россиян», проводимого Высшей школой маркетинга и развития бизнеса НИУ ВШЭ в партнерстве с исследовательским холдингом Ромир.

Острая тема круглого стола «Спад потребительской активности: что случилось с российским потребителем и как работать в новой реальности?» привлекла внимание широкой аудитории. Результаты исследований, представленные президентом холдинга Ромир, Андреем Милехиным и руководителем департамента исследований, Инной Афанасенко, свидетельствуют о неутешительной тенденции: сокращение расходов на приобретение товаров различных товарных групп. Согласно глобальному индексу экономической надежды, который исследовательский холдинг Ромир ежегодно публикует, россияне, в отличие от граждан других стран, не уверены в своем будущем и не склонны питать иллюзий по поводу завтрашнего дня в экономическом плане. Кроме того, падение курса рубля заметно ослабило покупательную способность большинства российских потребителей.

Логичным объяснением спада потребительской активности служит замедление темпов экономического развития, которое в последнее время наблюдается в отечественной экономике. Однако эксперты не спешат связывать изменения в потребительском поведении исключительно с макроэкономическими факторами. На самом деле россияне стали экономить, потому что научились рационально смотреть на свои покупки. Сегодняшний покупатель идет в магазин с конкретной целью; он покупает товары по промо акциям и не готов переплачивать за бренд. Отказ от ориентированного на бренд потребления и покупка товаров со скидкой позволяет значительно сокращать потребительские расходы без потери качества жизни.

При этом эксперты и представители компаний Bacardi и PepsiCo, принимавшие участие в круглом столе, считают, что бизнесу не следует впадать в уныние т.к. еще существуют точки роста.

О том, что же это за точки и как их правильно использовать рассказала декан Высшей школы маркетинга и развития бизнеса, Татьяна Комиссарова. По ее мнению ключ к успеху в изменившихся реалиях – это маркетинг, основанный на эмоциях. Потребителю нужно дать возможность получать удовольствие от покупок, сделать его пребывание в магазине приятным и комфортным в эмоциональном плане. Именно тот, кто научится этому сегодня, завтра станет лидером рынка.

Презентация Андрея Милехина и Инны Афанасенко

1. Эксклюзивный представитель в России и СНГ Спад потребительской активности: кризис или оптимизация? Москва, июнь 2014

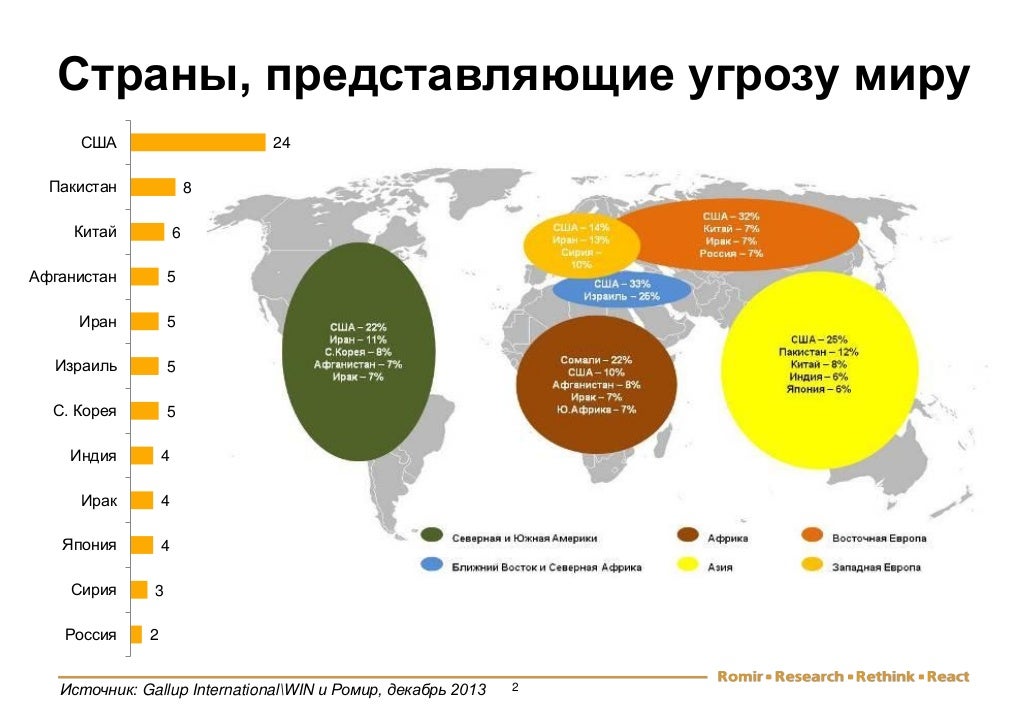

2. Страны, представляющие угрозу миру 2Источник: Gallup InternationalWIN и Ромир, декабрь 2013 2 3 4 4 4 5 5 5 5 6 8 24 Россия Сирия Япония Ирак Индия С. Корея Израиль Иран Афганистан Китай Пакистан США

3. Глобальный индекс экономической надежды Источник: Gallup InternationalWIN и Ромир, декабрь 2013 -6 -41 -11 -4 -16 -3 5 1 -8 9 2 -39 6 6 -22 -23 -43 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Россия (1998 – 2014) 2 -2 7 26 -22 -23 -43 2011 2012 2013 2014 Мир Россия Весь мир vs Россия (2011 – 2014)

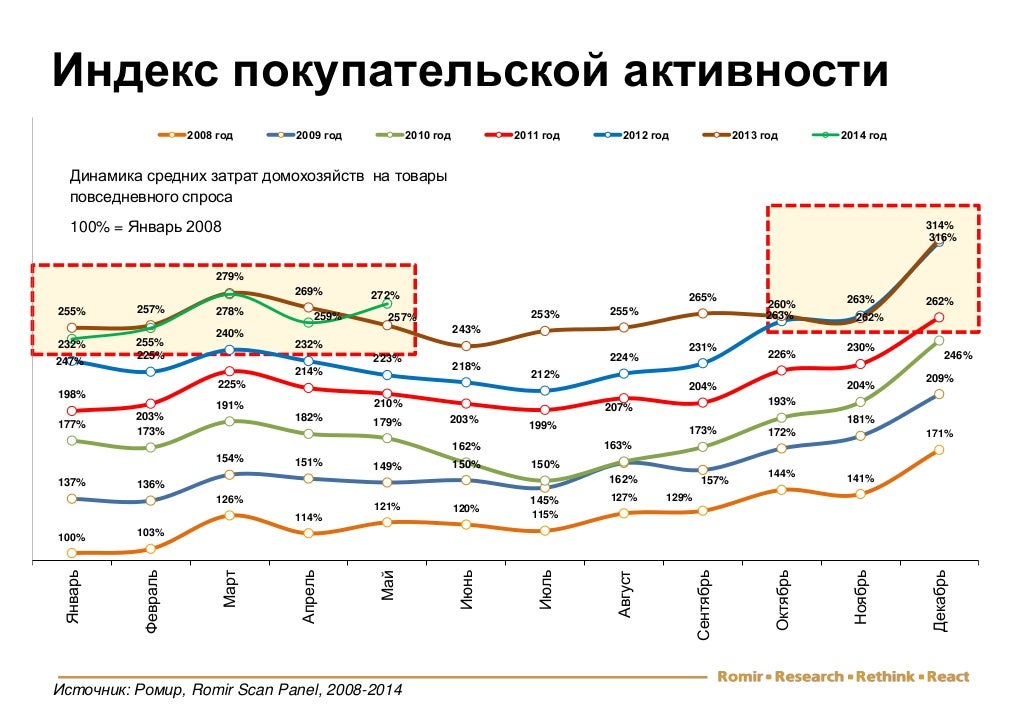

4. Индекс покупательской активности Источник: Ромир, Romir Scan Panel, 2008-2014 Динамика средних затрат домохозяйств на товары повседневного спроса 100% = Январь 2008 100% 103% 126% 114% 121% 120% 115% 127% 129% 144% 141% 171% 137% 136% 154% 151% 149% 150% 145% 162% 157% 172% 181% 209% 177% 173% 191% 182% 179% 162% 150% 163% 173% 193% 204% 246% 198% 203% 225% 214% 210% 203% 199% 207% 204% 226% 230% 262% 232% 225% 240% 232% 223% 218% 212% 224% 231% 260% 263% 314% 255% 257% 279% 269% 257% 243% 253% 255% 265% 263% 262% 316% 247% 255% 278% 259% 272% Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2008 год 2009 год 2010 год 2011 год 2012 год 2013 год 2014 год

5. Эволюция российского потребителя Потребитель Разумный (2010- …) 29 лет и младше – 37,6% Перенасыщение предложением и замедляющийся рост доходов приводит к стабилизации и осознанию, что и сколько покупать Рост доли сherry picker – 23% Потребитель Потребляющий (2000-2010) 30-39 лет – 15,4% Масса новых предложений и растущий доход являются драйвером роста категорий Доля cherry picker – 11% Потребитель Постсоветский (1990-2000) 40 лет и старше – 47% Отсутствие предложения служит увеличению спроса 5Источник: Ромир, Росстат

6. Современный городской покупатель 31 486 руб. Средняя месячная зарплата 58%Готовы платить больше за эко продукты 3 раза в неделю В среднем российские горожане ходят в магазин за покупками 527 руб. Средние траты за один поход в магазин (май 2014) Имеют автомобиль в семье51% 69% Предпочитают магазины недалеко от дома. А для 63% важны цена и ассортимент товаров Источник: Росстат; Ромир, городские омнибусы; Romir Scan Panel

7. Изменение в составе продуктовой корзины - оптимизация Полуфабрикаты 33% Кондитерские изделия 32% Алкоголь 31% Безалкогольные напитки 25% Овощифрукты 50% Молочные продукты 38% Свежее мясоптицарыба 36% • 13%Потребление выросло • 10%Потребление снизилось • 13% Что выросло, а что-то сократилось Ничегонеизменилось64% Источник: Ромир, городской омнибус, декабрь 2013

8. Модели поведения покупателей Низкий доход Высокий доход Кафе, бары, рестораны 51% Экономия Спорт на открытом воздухе/спортзал 24% Расходы Путешествия и отпуск 27% Детские вещи 13% Образование / Тренинги 7% Фрукты и овощи 25% Стратегии экономии средств Парикмахерские услуги, услуги косметолога, массажиста 49% Расходы на бензин для личного транспорта 42% Сигареты 31% избегать походов по магазинам с другими членами семьи с целью оптимизации расходов, сокращения спонтанных покупок 36% 118 избегать определенные отделы/полки в магазине чтобы сократить риск поддаться соблазну и купить что-нибудь 36% 115 Чаще покупать продукты на рынке 38% 115 чаще покупать продукты в Интернете 10% 122 увеличить количество покупок промо ценам 17% 117 Расходы на бензин для личного транспорта 21% Сигареты 39% Источник: Ромир, Romir Scan Panel, 2014

9. Спасибо! Команда Ромир

*******************************************************************************

Презентация Татьяны Комиссаровой

1. Поведение российских потребителей: точки роста для малого и среднего бизнеса Татьяна Комиссарова, Декан Высшей школы маркетинга и развития бизнеса НИУ ВШЭ Москва 2014, wwwmarketing.hse.ru ВЫСШАЯ ШКОЛА МАРКЕТИНГА И РАЗВИТИЯ БИЗНЕСА

2. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 Российский рынок фото фото • «Новый человек» обладает онлайн поведением и существует параллельно в онлайн и офлайн средах • Необходимость знать мотивы и ценности потребителей • Потребитель ожидает не товаров, а решений Необходимо искать ниши на рынках с точками роста и формировать из них зоны прибыли компании

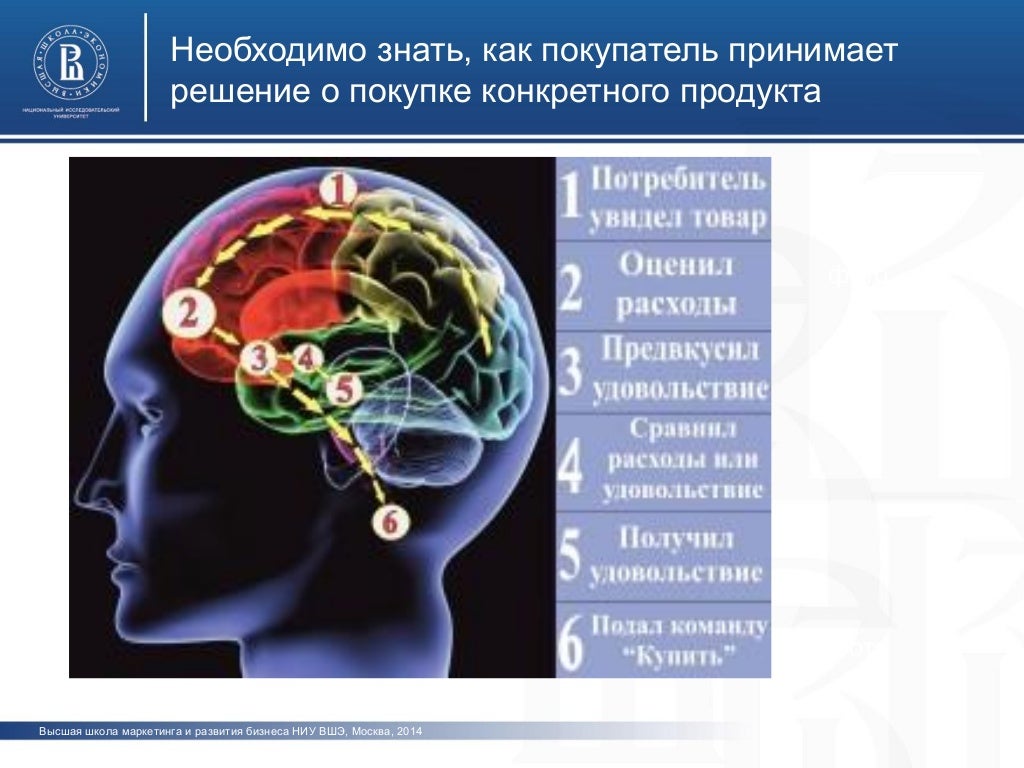

3. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 Необходимо знать, как покупатель принимает решение о покупке конкретного продукта фото фото

4. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 Необходимо обладать компетенциями, как формировать и влиять на поведение потребителей фото Восприятие человека, как правило, подчинено мотивационной системе, которая формируется благодаря социальному опыту. Рациональный покупатель решил, какую вещь он хочет купить заранее. Но продукт какой ТМ он купит, зависит от эмоционального восприятия. Для включения сознания важно наличие эмоционального воздействия.

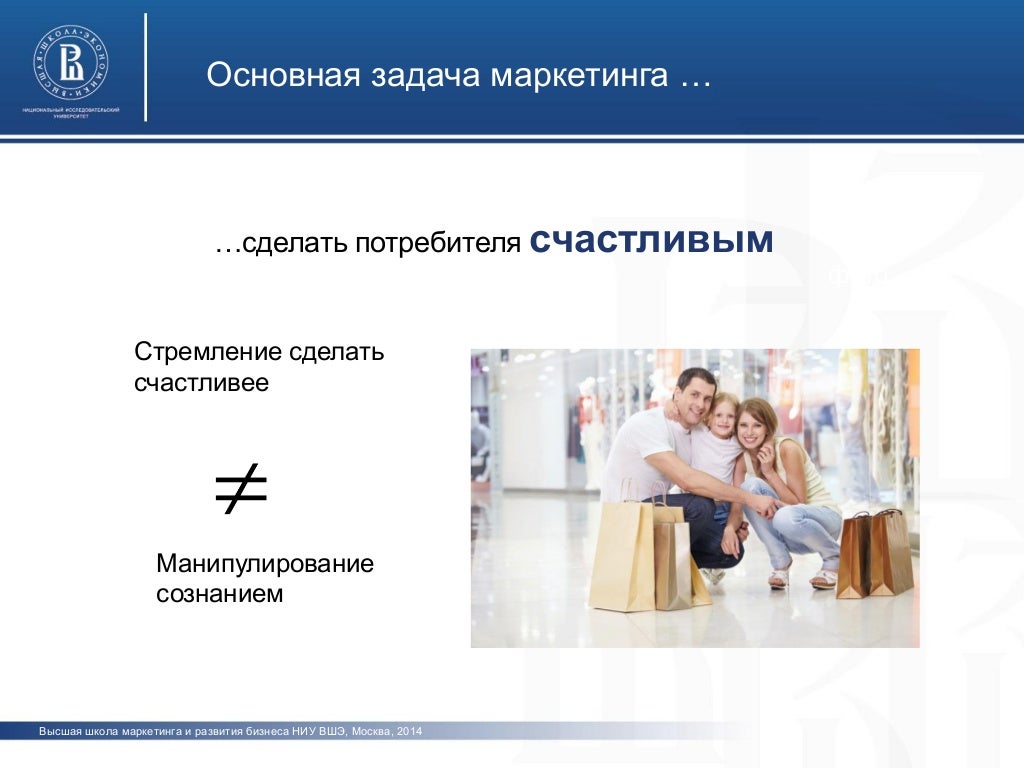

5. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото …сделать потребителя счастливым Основная задача маркетинга … Стремление сделать счастливее Манипулирование сознанием

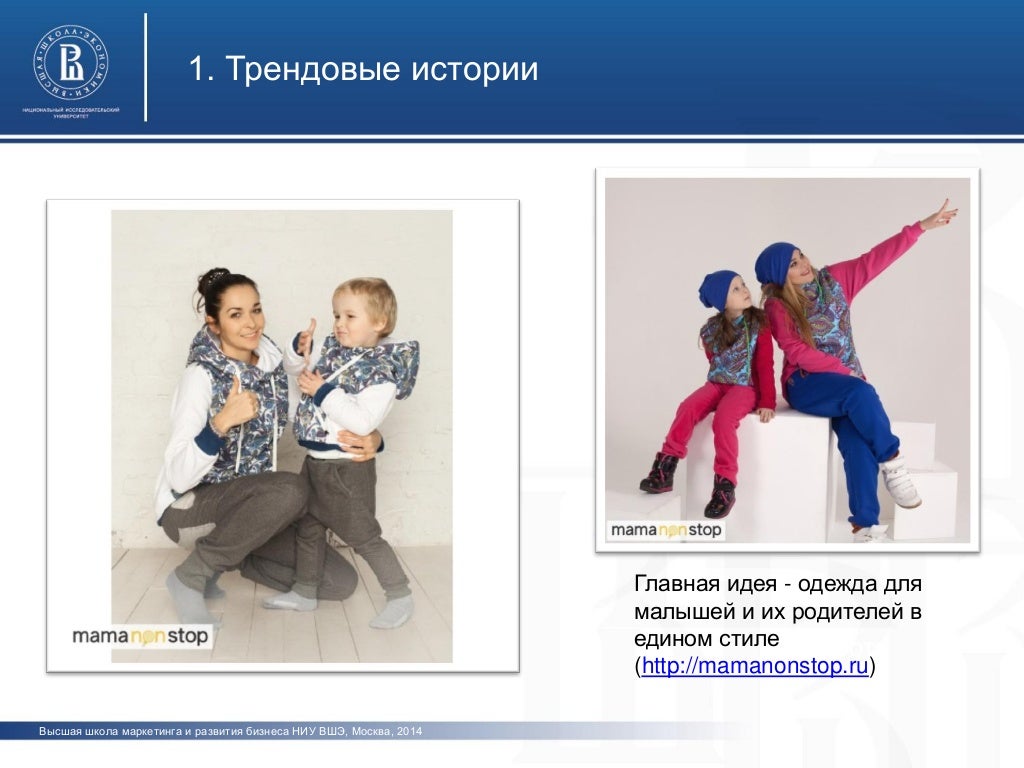

6. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото фото 1. Трендовые истории Главная идея - одежда для малышей и их родителей в едином стиле (http://mamanonstop.ru)

7. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото фото 2. Контент-истории, воплощенные в лицензионные продукты )

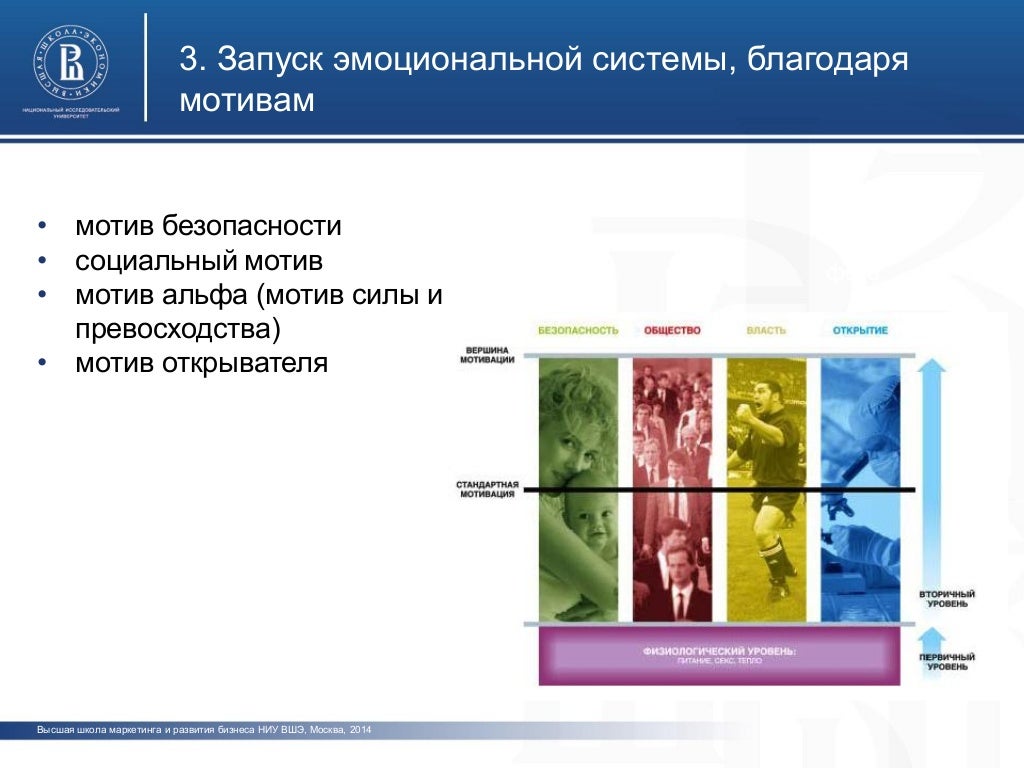

8. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото фото 3. Запуск эмоциональной системы, благодаря мотивам • мотив безопасности • социальный мотив • мотив альфа (мотив силы и превосходства) • мотив открывателя

9. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото ? Как пахнет Ваша продукция? Как пахнет офис Что чувствуют ноги/ руки/ тело? Мотив безопасности

10. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото Социальный мотив

11. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото фото Мотив превосходства и силы

12. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 Мотив открывателя 3D принтеры

13. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 4. Решения и продукты для домохозяйств фото фото

14. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 5. «ИГРА» с продуктом «Игра» с продуктом всегда сопровождается эмоциями человека Глубинная, неосознаваемая цель этой игры – эксперименты с САМОИДЕНТИФИКАЦИЕЙ (ответ на вопрос: «Кто Я?»)

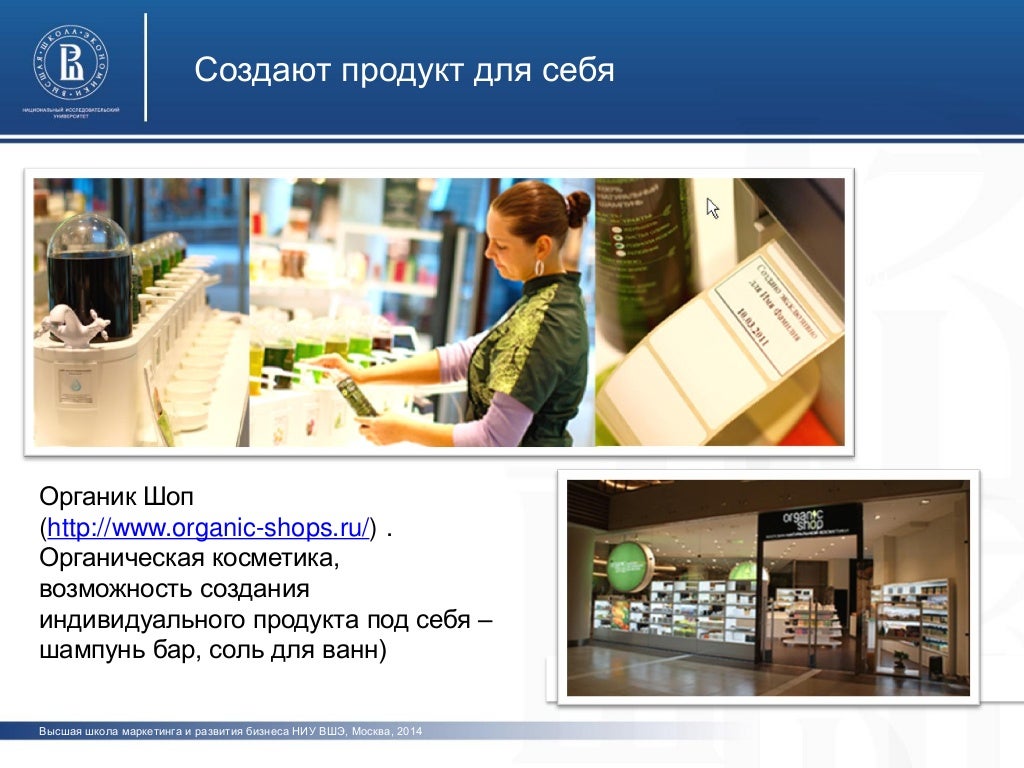

15. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 фото фото Создают продукт для себя Органик Шоп (http://www.organic-shops.ru/) . Органическая косметика, возможность создания индивидуального продукта под себя – шампунь бар, соль для ванн)

16. Когда управление организмом берут на себя эмоции, поведение человека меняется

17. Высшая школа маркетинга и развития бизнеса НИУ ВШЭ, Москва, 2014 www. marketing.hse.ru фото фото СПАСИБО ЗА ВНИМАНИЕ ВОПРОСЫ ?

18. ВЫСШАЯ ШКОЛА МАРКЕТИНГА И РАЗВИТИЯ БИЗНЕСА КОНТАКТЫ: Москва, ул. Малая Ордынка, дом 17 +7 (495) 959-45-52 | market@hse.ru wwwmarketing.hse.ru

******************************************************************************

Презентация Владимира Шевцова и Марии Рощиной

1. Н А П Р И М Е Р Е Р Ы Н К А П Р Е М И А Л Ь Н О Г О * А Л К О Г О Л Я В Р О С С И И ПРАВИЛА КЁРЛИНГА ИЛИ KEEP THE SPEED *) Премиальный алкоголь: категории виски, ром, коньяк, вермут, импортное игристое вино, дорогая водка, джин, текила

2. ЧТО ПРОИСХОДИТ С РЫНКОМ? Замедление? Стагнация? Кризис?

3. • Индекс потребительской уверенности снизился и замер: -11% против конца 2013 • Доход населения (с учётом инфляции) упал на 2,4% в Q1 2014 против прошлого года • ВВП: ожидаемый рост 0,8% в Q1 2014. Прогноз на год понижен до 1% (с предполагаемых 1,4%) • Курс Доллара : +15% в Q1 2014 против прошлого года • Оборот розничной торговли: +3,5% в Q1 2014. Замедление темпов развития: Q1 2013 +4% vs. Q1 2012 МАКРОЭКОНОМИЧЕСКИЙ ТОРМОЗ Источник: ГосКомСтат 36.45 34.78 50.76 47.57 1/10/2013 1/24/2013 2/7/2013 2/21/2013 3/7/2013 3/21/2013 4/4/2013 4/18/2013 5/2/2013 5/16/2013 5/30/2013 6/13/2013 6/27/2013 7/11/2013 7/25/2013 8/8/2013 8/22/2013 9/5/2013 9/19/2013 10/3/2013 10/17/2013 10/31/2013 11/14/2013 11/28/2013 12/12/2013 12/26/2013 1/9/2014 1/23/2014 2/6/2014 2/20/2014 3/6/2014 3/20/2014 4/3/2014 4/17/2014 5/1/2014 5/15/2014 USD EURO КУРСЫ ВАЛЮТ

4. 7.3% 7.2% 6.4% 8.2% 8.5% 5.2% -7.8% 4.0% 4.3% 3.4% 1.3% 1.4% 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014f Рост ВВП замедлился даже против пессимистичный ожиданий 31 31 29 28 27 26 25 32 30 29 31 32 35 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014YTD Курсовая разница нивелирует рублёвый рост личного дохода (USD / RUR rate. 2014 till 07.03.14) 4 5 6 8 10 13 15 17 19 21 23 26 28 126 222 375 602 532 624 742 800 796 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014F RUR USD Доходы в рублях растут, но курсовая разница «съедает» весь эффект (средний доход в месяц на человека в тыс. рублей и долларах США) ВСЁ ХОРОШО, ТОЛЬКО ОЧЕНЬ МЕДЛЕННО… Источник: ГосКомСтат

5. 4.2% 1.5% -2.0% 3.0% 3.5% 2.3% 0.2% 32.3% 29.3% -0.8% 11.3% 31.7% 18.6% 7.8% 3.5% 2.7% 2.4% -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 2007 2008 2009 2010 2011 2012 2013 2014F 2015F 2016F МИР Скорость роста продаж (литры) РОССИЯ Скорость роста продаж (литры) Приростгоднагод Кризис Источник: IWSR 2013 Data. Global Spirits ВЫХОД ИЗ КРИЗИСА И РАЦИОНАЛЬНОЕ ПОВЕДЕНИЕ ПОКУПАТЕЛЕЙ Динамика развития премиального алкоголя

6. СКОРОСТЬ ТЕПЕРЬ В НАШИХ РУКАХ Источник: Nielsen retail Audit. IWSR, внутренняя оценка Компании Bacardi Rus. Премиальный алкоголь в России 32.3% 29.3% -0.8% 11.3% 31.7% 18.6% 7.8% 3.5% 2.7% 2.4% 2007 2008 2009 2010 2011 2012 2013 2014F 2015F 2016F Объем продаж (литры) Скорость роста (в литрах)

7. ‘SWEEPING’ – НОВЫЙ ПОДХОД К МАРКЕТИНГУ

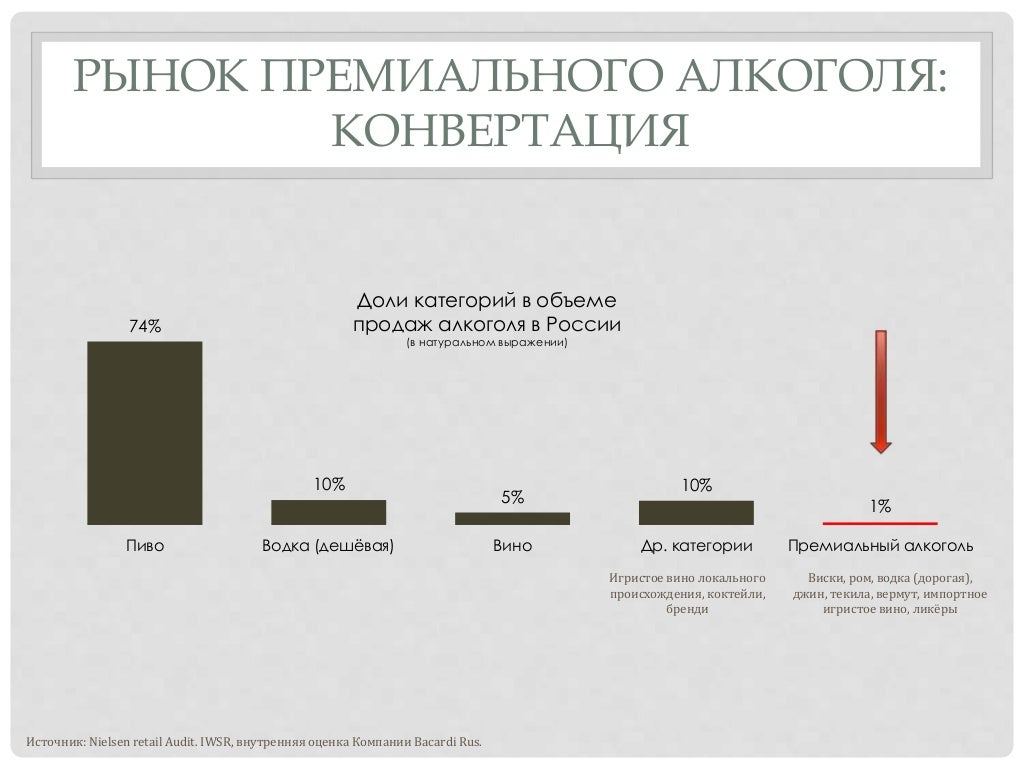

8. РЫНОК ПРЕМИАЛЬНОГО АЛКОГОЛЯ: КОНВЕРТАЦИЯ 74% 10% 5% 10% 1% Пиво Водка (дешёвая) Вино Др. категории Премиальный алкоголь Виски, ром, водка (дорогая), джин, текила, вермут, импортное игристое вино, ликёры Игристое вино локального происхождения, коктейли, бренди Доли категорий в объеме продаж алкоголя в России (в натуральном выражении) Источник: Nielsen retail Audit. IWSR, внутренняя оценка Компании Bacardi Rus.

9. ПОД УДАРОМ PREMIUM MAINSTREAM BUDGET

10. ОБЪЯСНИТЬ И ВОЗВЫСИТЬ PREMIUMMAINSTREAMBUDGET Выгодное решение проблемы покупателя Больше лоска за те же деньги Постоит за себя в трудное время

11. ЦЕНА ВОПРОСА 10 литров Чувствительность к цене обостряется... Предвосхищать и направлять

12. РАССТАВАТЬСЯ С ДЕНЬГАМИ… С УДОВОЛЬСТВИЕМ! До… После… +7% категории +12% чек

13. СКОРОСТЬ РЫНКА ЗАВИСИТ ОТ НАС

14. СПАСИБО!

http://marketing.hse.ru/news/126110531.html