Возраст не помеха: куда пенсионер может обратиться за кредитом

23 мар, 10:12

Александра Киракасянц

Фото: Алешковский Митя/ТАСС

Пенсионеры — не самая любимая банками категория заемщиков. РБК выяснил, как на самом деле банки относятся к старшему поколению и какие условия по кредитам они предлагают людям после выхода на пенсию

По расчетам ПФР, средний размер страховой пенсии по старости в 2016 году составляет 13,1 тыс. руб. А по данным Росстата на начало 2015 года, 36% людей продолжают работать после выхода на пенсию — то есть остаются экономически активной частью населения. Директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков говорит, что постоянный доход делает пенсионеров привлекательными заемщиками.

При этом, по данным НБКИ, количество людей старше 60 лет среди заемщиков банков составляет всего 8,8%. По словам управляющего партнера Национального агентства финансовых исследований (НАФИ) Павла Самиева, небольшая доля пенсионеров среди заемщиков объясняется тем, что они меньше нуждаются в займах, чем более молодые клиенты банков. «Им сложнее планировать свои финансовые потоки, к тому же все крупные покупки в этом возрасте обычно уже сделаны», — считает он.

С другой стороны, банки тоже не слишком заинтересованы в таких клиентах, считает заместитель генерального директора «Интрефакс-ЦЭА» Алексей Буздалин. «Причина нелюбви банков к пенсионерам — их здоровье, из-за которого возрастает риск невозврата кредитов, и низкий доход», — говорит он. По его словам, крупные кредиты пенсионерам просто невозможно выдавать, поэтому это не самая интересная категория клиентов для банка.

Альтернативой банковским кредитам являются займы в микрофинансовых организациях. Согласно данным, которые предоставила одна из крупнейших МФО «Быстроденьги», займы пенсионерам составляют почти 11% в кредитном портфеле организации. Примерно такие же показатели у МФО «Домашние деньги».

Но ставки по кредитам в МФО куда выше. По данным ЦБ, средние ставки по необеспеченным займам до года на сумму до 100 тыс. руб. в МФО — 197% годовых, а по таким же кредитам в банках — 26% годовых. В итоге число пожилых людей, пользующихся займами МФО, составляет 2%, а банковскими кредитами наличными — 11%, следует из опроса 1500 человек пенсионного возраста, проведенного Лето Банком.

Что предлагают банки?

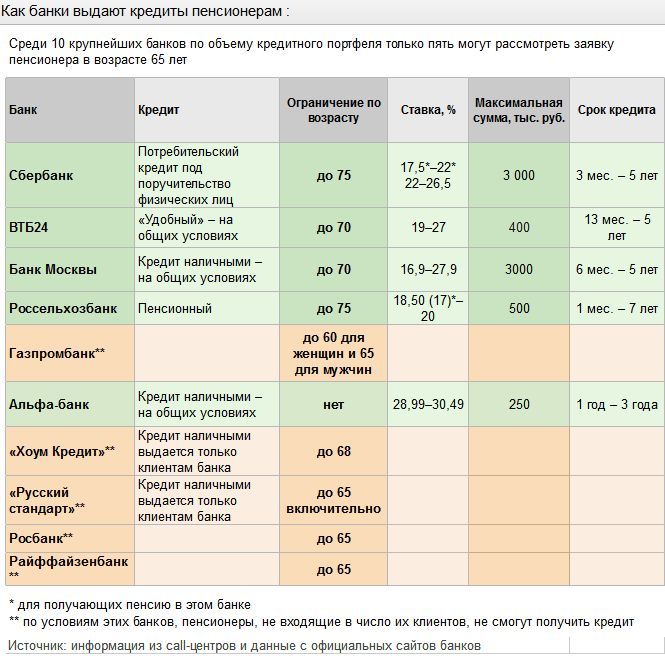

Среди десяти крупнейших банков по размеру кредитного портфеля физлицам только пять кредитных организаций могут рассмотреть заявку пенсионера в возрасте 65 лет на получение кредита на неотложные нужды. И только Россельхозбанк предлагает специальный кредит «Пенсионный». Ставки по нему начинаются с 17% годовых для тех, кто получает пенсию в этом банке. Кредитная программа доступна заемщикам в возрасте до 75 лет, срок кредита — до семи лет, а максимальная сумма составляет 500 тыс. руб.

В остальных четырех банках кредит можно получить на общих условиях, если возраст заемщика не превышает 70–75 лет. В Альфа-банке нет ограничений по возрасту. А Сбербанк требует поручительства физлиц, но дает льготные ставки (от 17,5%) пенсионерам, получающим в банке пенсию.

По словам начальника управления розничного кредитования Банка Москвы Сергея Ситина, каждый десятый заемщик банка — пенсионер. Этот банк предоставляет кредиты только работающим людям старшего возраста, однако другие кредитные организации работают и с теми, чей доход полностью состоит из пенсии.

Совкомбанк является одним из банков, активно работающих с пенсионерами. Как сообщил первый зампред правления банка Сергей Хотимский, в кредитном портфеле заемщики-пенсионеры составляют более 50%. «Средняя сумма кредитов составляет 50 тыс. руб.», — рассказывает Хотимский из Совкомбанка.

Самиев из НАФИ подчеркивает, что для банков пенсионеры являются хорошими клиентами. «Нельзя забывать, что Совкомбанк, который специализируется на обслуживании старшего поколения, обладает гораздо более качественными активами, чем те банки, которые не обслуживают пенсионеров», — отмечает эксперт.

Через несколько месяцев на базе Лето Банка, «дочки» ВТБ, начнет работать Почта Банк, и, как сообщила пресс-служба Лето Банка, около 30% клиентов составят люди старшего возраста. «Пенсионеры склонны к созданию накоплений, поэтому мы больше работаем над депозитной линейкой продуктов. Сейчас среди наших клиентов мало пенсионеров. Большая часть из них не работает и не может занимать большие суммы, поэтому для этой категории заемщиков мы установили кредитный лимит в 150 тыс. руб.», — рассказывает вице-президент Лето Банка Григорий Бабаджанян.

Вторая половина банков из первой десятки по объему портфеля кредитов физлицам, напротив, устанавливает дополнительные ограничения для заемщиков-пенсионеров. Например, Газпромбанк не выдает кредиты мужчинам старше 60 лет и женщинам старше 55 лет. Подобные ограничения (возраст заемщика не должен превышать 65 лет) для клиентов, которые не входят в категорию «зарплатных», существуют в Росбанке. «В соответствии с риск-политикой банк применяет дифференцированный подход к максимально допустимому возрасту заемщиков», — сообщила пресс-служба Росбанка в ответ на запрос РБК. При этом, если клиент получает в банке зарплату, он может рассчитывать на кредит наличными до 70 лет, а на получение кредитной карты — до 69 лет.

В большинстве банков условия кредитования пожилых клиентов зависят от тех же факторов, что и для обычных заемщиков. «Ставка для клиента пенсионного возраста может зависеть от ряда параметров, в том числе от наличия кредитной истории», — считает начальник управления розничного кредитования Банка Москвы Сергей Ситин.

Заемщики после 65

Профессор РЭШ Алексей Горяев говорит, что прежде чем приступать к изучению условий банков, нужно понимать, насколько вообще пожилому человеку нужен кредит. Он считает, что прежде пенсионерам стоит обратить внимание на то, какими активами они владеют, и решать финансовые проблемы за счет продажи части из них. «Пенсионеры так не делают просто потому, что не допускают мысли о продаже своей собственности», — говорит он.

Другая проблема — цель кредита. «Одно дело, если он нужен на срочную операцию, и совсем другое дело, если он нужен на покупку нового телевизора. Или на помощь своим уже взрослым детям», — говорит он. По его мнению, в России существует проблема гиперопеки, когда пожилые родители берут кредиты для помощи своим детям. «Кредит всегда включает в себя определенный риск не выплатить долг, и в данном случае, я считаю, этот риск не оправдан», — считает Горяев.

Ну и наконец, Горяев говорит, что самый плохой вариант — это заем в МФО по высоким ставкам, куда пенсионеры идут из-за отсутствия финансовой грамотности или безысходности, когда срочно нужны деньги.

При выборе банка эксперты советуют обращать внимание не только на процентную ставку. «Для пенсионеров не менее важным фактором при выборе банка является грамотная консультация специалиста», — подчеркивает Бабаджанян из Лето Банка.

Поэтому доцент Финансового университета, кандидат экономических наук Саида Сулейманова советует пенсионерам брать с собой в банк кого-то из родственников, чтобы те могли помочь прояснить те моменты в договоре, которые пенсионеру могут быть непонятны. «Большая часть проблем возникает из-за недостаточной информированности, поэтому ни в коем случае нельзя бояться спрашивать», — говорит она.

Кроме того, пожилому человеку нужна возможность удобно погашать кредит недалеко от дома или работы, говорит Бабаджанян. С ним согласен директор по продуктам ОКБ Александр Ахломов. По его словам, также важен график погашения кредита и размер платежа. «У большинства пенсионеров основной источник дохода — это пенсия, важно, чтобы на дату платежа у заемщика была в наличии нужная сумма», — добавляет он.

Несмотря на все эти сложности, пенсионеры — одни из самых дисциплинированных заемщиков, говорит Волков из НБКИ. Это подтверждает и статистика Объединенного кредитного бюро: просрочку платежей допускают около 27% российских заемщиков, а в группе старше 60 лет этот показатель составляет 18,5%. «Сейчас, в сложные времена, пенсионеры ведут себя осторожнее, реже берут кредиты и активнее расплачиваются по старым займам», — говорит Хотимский.

http://money.rbc.ru/news/56f184079a79473c9130cc84