1000%, или Займы, которые можно брать, только если завтра конец света

Екатерина Метелица

Adam Roselund

Займы под 1000% годовых! Страшно? Нет, не страшно. Странно и нелепо. Ведь клиентов у кредитных организаций, предлагающих займы под подобные проценты, хоть отбавляй. Slon решил разобраться в этом вопросе: исследовать рынок, оценить обстановку и поговорить со знающими людьми.

В начале года разразился скандал: компания «Мини-Займ Экспресс» начала выдавать кредиты через отделения «Почты России». Основными клиентами должны были стать пенсионеры. Для них придумали заем «Пенсионный», напечатали рекламные листовки и начали кредитовать пожилых людей под 2600% годовых. Прямо об этом в рекламе речь не шла, но 3000 рублей через неделю превращались в 4499 рублей долга.

Компании «Мини-Займ Экспресс» сегодня уже не существует (хотя достоверно мы этого не знаем: возможно, просто сменилось название). Однако согласно данным государственного реестра на сайте ФСФР, в России на конец ноября было 2475 других микрофинансовых организаций (МФО). Что же такое микрофинансовые организации и почему они так популярны (ведь именно спрос рождает предложение)?

Михаил Мамута, президент Российского микрофинансового центра (РМЦ) и Национального партнерства участников микрофинансового рынка (НАУМИР), объясняет, что российский рынок МФО состоит из двух абсолютно разных сегментов:

первый – это классические микрозаймы, то есть займы для юрлиц на развитие бизнеса, либо для физлиц, но рассчитанные на долгосрочное потребление (учеба, лечение, улучшение жилищных условий);

второй – это займы «до зарплаты» (Payday Loans). Они позволяют покрыть кассовые разрывы, связанные с потреблением.

Сейчас эти два сектора рынка смешались в кучу, говорит Мамута. «Так получилось, вероятно, из-за того, что все стало быстро и одновременно развиваться. Рынок «возник из ниоткуда» для большинства населения приблизительно два года назад, и у общества нет никакого понимания, что такое рынок микрофинансирования».

Разница между двумя сегментами колоссальна, что прослеживается и в сроках погашения займов, и в ставках. Комиссия по классическим микрозаймам колеблется от 8% годовых до 40–50% годовых (в зависимости от источника денег, направления затрат и рентабельности бизнеса), а по займам до зарплаты – от 0,5% в день до 2,5% в день, то есть до 1000% годовых. Классические микрозаймы, безусловно, достойны отдельного изучения, но дальше речь пойдет только о Payday Loans, займах до зарплаты.

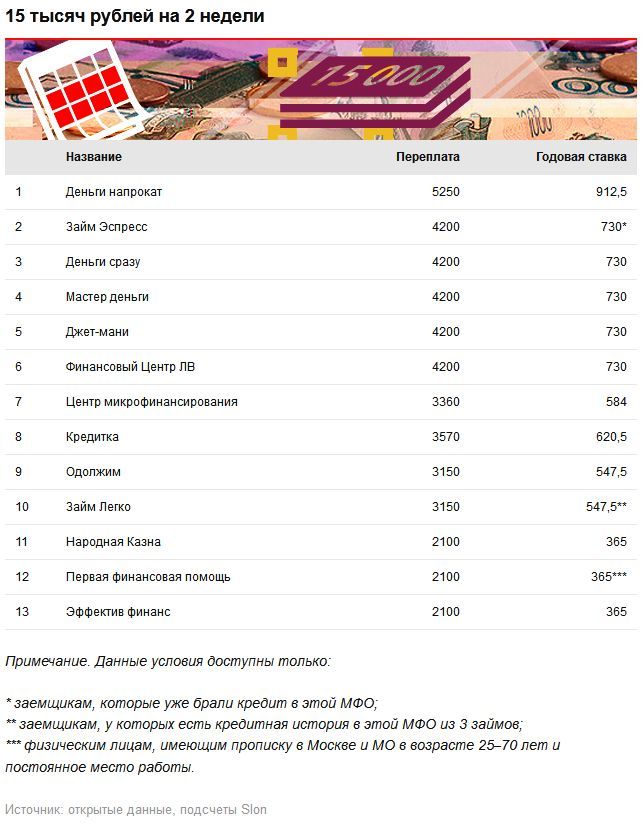

Займы до зарплаты – это кредиты, небольшие по сумме и недолгосрочные. Средняя сумма и средний срок по России (исключая Москву) для Payday Loans – 5000 рублей на неделю, для Москвы – около 15 тысяч рублей на 2 недели, рассказывает Мамута.

Slon исследовал несколько десятков МФО, которые чаще всего упоминаются в рекламе, СМИ и поисковиках. В результате мы составили рэнкинг самых высоких ставок по займам до зарплаты (список не претендует на полноту, так как единой базы данных по таким займам пока не существует).

Займы до зарплаты – это, конечно же, не российское изобретение: такой финансовый продукт существует во всем мире, и ставки по подобным займам в разных странах сопоставимы (колеблются в диапазоне от 0,4% до 4% в день). Высокие ставки обоснованы высокой степенью риска: такие займы выдаются почти мгновенно и почти всем при предъявлении только паспорта (не проверяется кредитная история, наличие работы и просто возможность вернуть заем). А значит, уровень невозврата высок. «Попробуйте поставить себя на место компании, которая выдает займы до зарплаты, – говорит Мамута. – Вы выдаете 5000 рублей на неделю, берете 1,5% в день, через неделю получаете 5525 рублей. Вроде бы неплохой доход, но нужно помнить о высоком уровне риска и возможного невозврата. В этом сегменте самый высокий риск, Payday Lenders сейчас теряют примерно 10% от выданных средств с одного кредитного цикла. Считаем дальше на пальцах: предположим, у вас портфель 100 тысяч рублей, вы его выдали, вернули вам 90 тысяч плюс 1,5% в день – грубо говоря, вам вернули 99 450 рублей, то есть даже меньше, чем то, с чего вы начали».

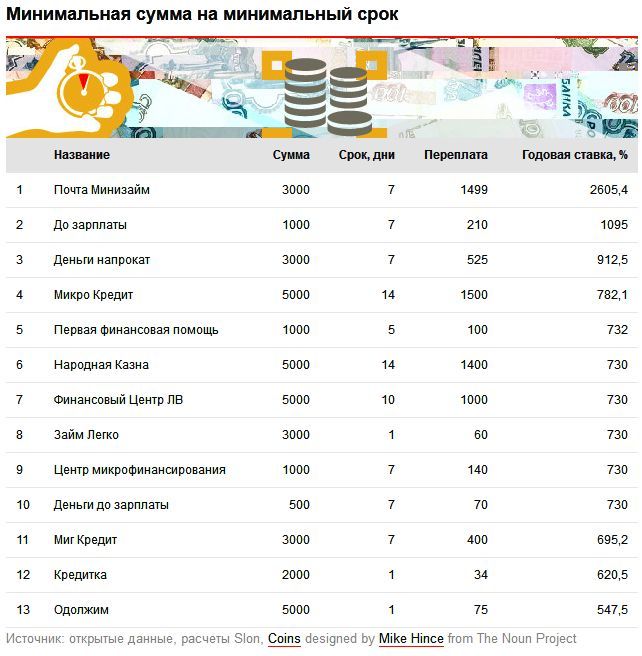

Сравнивать МФО сложно: слишком разные варианты займов и слишком много продуктов и условий эти организации предлагают. В первом рэнкинге мы привели МФО с наиболее высокими годовыми процентными ставками из нашей выборки, ранжируя их по параметру «Минимальная сумма на минимальный срок». Чтобы понять, насколько различаются ставки в МФО на займы с одинаковыми условиями, мы составили второй рэнкинг, взяв за основу самые востребованные в Москве условия займа – 15 тысяч рублей на 2 недели. Отметим, что подобные условия встречаются не во всех организациях, так как большинство из них ориентированы не на столицу.

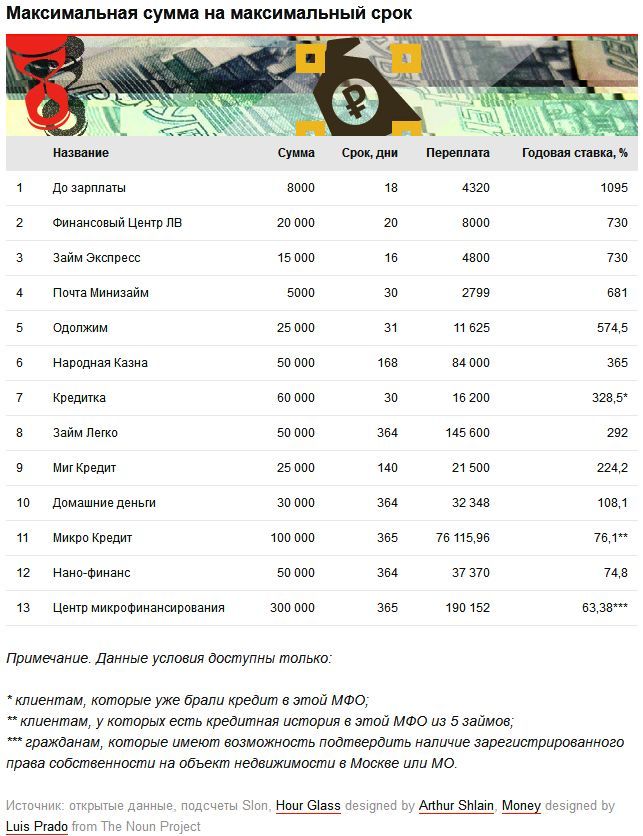

Если в первом и втором списках представлены только «займы до зарплаты», то в третьем, который приводится ниже, мы постарались собрать максимально разные предложения от организаций. Поскольку в нем встречаются гораздо большие сроки погашения, третий список не является в полной мере корректным рэнкингом. Однако формально даже такие займы можно отнести к категории «до получки», поэтому мы решили опубликовать и его, чтобы читатель имел возможность на примерах ознакомиться со всем спектром предложения МФО.

Несколько наблюдений от Slon:

В основном МФО предлагают займы до зарплаты под 2% в день, однако встречается ставка и ниже, и существенно выше.

На сайтах МФО и справочных материалах, как правило, не обозначается процентная ставка. Зато есть калькуляторы, где можно ввести желаемую сумму и посмотреть, сколько и когда нужно будет вернуть. С бытовой точки зрения это удобно, однако полной информации клиенту не дается. Отыскать дневную процентную ставку кое-где еще можно, пусть и с трудом, а вот о годовой ставке МФО предпочитают не вспоминать вообще. Только на одном сайте МФО была честно названа реальная годовая ставка («Первая финансовая помощь»).

Займы до зарплаты гасятся единовременно или постепенно. При этом МФО, как правило, не предлагают права выбора, все зависит от суммы займа: если сумма больше определенной планки, то погасить заем можно только постепенно. Например, в некоторых организациях 15 тысяч рублей можно погасить единовременно, а в других это невозможно. Казалось бы, при длительной постепенной выплате комиссионные окажутся больше, однако это не всегда верно. Так, «Домашние деньги» выдают даже небольшие суммы минимум на 26 недель (максимальный срок – 52 недели, выплаты еженедельно), однако, по нашим подсчетам, годовая ставка при займе на условиях «Минимальная сумма на минимальный срок» у этой МФО оказалась самой низкой – 30,9%. Вообще условия выдачи займов у каждой МФО полны индивидуальных нюансов: «Миг Кредит», к примеру, не выдает деньги лицам моложе 23 лет (многие не выдают кредит лицам до 21 года).

Чем больше вариантов займов МФО предлагает, тем лучше клиенту: есть возможность выбрать наиболее выгодные именно для него условия.

Почти во всех МФО процентная ставка «плавает» в зависимости от суммы займа и срока погашения, но есть организации, которые предлагают займы с фиксированной процентной ставкой. Например, «Деньги напрокат» дают любые займы под 2,5% в день (или 912,5% в год).

Маркетинговые приемы не обошли и этот рынок. Так, например, МФО «Ферратум» предлагает «бесплатные займы»: первый раз на 7 дней можно взять сумму от 1000 до 3000 рублей без комиссионных.

Мнение Михаила Мамуты о том, что дальше будет происходить с рынком микрофинансирования в России (в сегменте Payday Loans):

«Займы до зарплаты, как мы видим, достаточно востребованы. И не только в России, но и по всему миру. Раз на продукт есть спрос, значит, ему необходимо адекватное регулирование, ведь реальная альтернатива Payday Loans – это только «занять у знакомых» или серый кредитный рынок. Но нужно создать условия на уровне регулирования, когда заемщик будет в необходимой и достаточной степени защищен. Планируется, что в ближайшее время появится так называемая стандартная форма договора, в который будут прописаны правила работы с заемщиками, в том числе и с «просроченными» займами. Кроме того, для повышения прозрачности и надлежащего информирования потребителя необходимо обязательное раскрытие информации о полной стоимости займа. Еще нужно более активно взаимодействовать с Бюро кредитных историй и подключить МФО к офису финансового омбудсмена.

Ставки можно снизить в первую очередь путем развития конкуренции. Это самый экономически эффективный способ. Через конкуренцию достигается несколько целей. Первое: слабые игроки разоряются и уходят с рынка, зато лидеры становятся более технологически развитыми и привлекательными для заемщика. Второе: улучшаются ценовые условия. По нашим данным, в сегменте микрокредитов бизнесу средняя ставка только с начала года снизилась на 3% (на 1.10.2012 – 23,6% годовых), а в сегменте Payday Loans с начала года средняя ставка по России снизилась примерно на 30% от базового уровня. Мы предполагаем, что за год-два конкуренция достигнет пика и ставки придут к тому минимальному уровню, который для них по экономике возможен, особенно если для всех МФО будут введены общие условия раскрытия информации о цене продуктов.

Кроме того, здесь важен вопрос финансовой грамотности. Человек должен понимать, зачем он берет эти деньги, на каких условиях, сколько ему нужно будет вернуть и когда. Например, в Великобритании существуют требования к Payday Lenders (кредиторам денег до зарплаты): те обязаны объяснять заемщикам, что займы до зарплаты не предназначены для длительных расходов. В их офисах висят плакаты: «Если вы не знаете, как отдадите деньги через неделю, то вам не к нам». У нас пока культура такая не возникла. По аналогии: можно взять велосипед и поехать на нем до Петропавловска-Камчатского. Шанс доехать есть, но он невелик, для этих целей лучше воспользоваться самолетом».