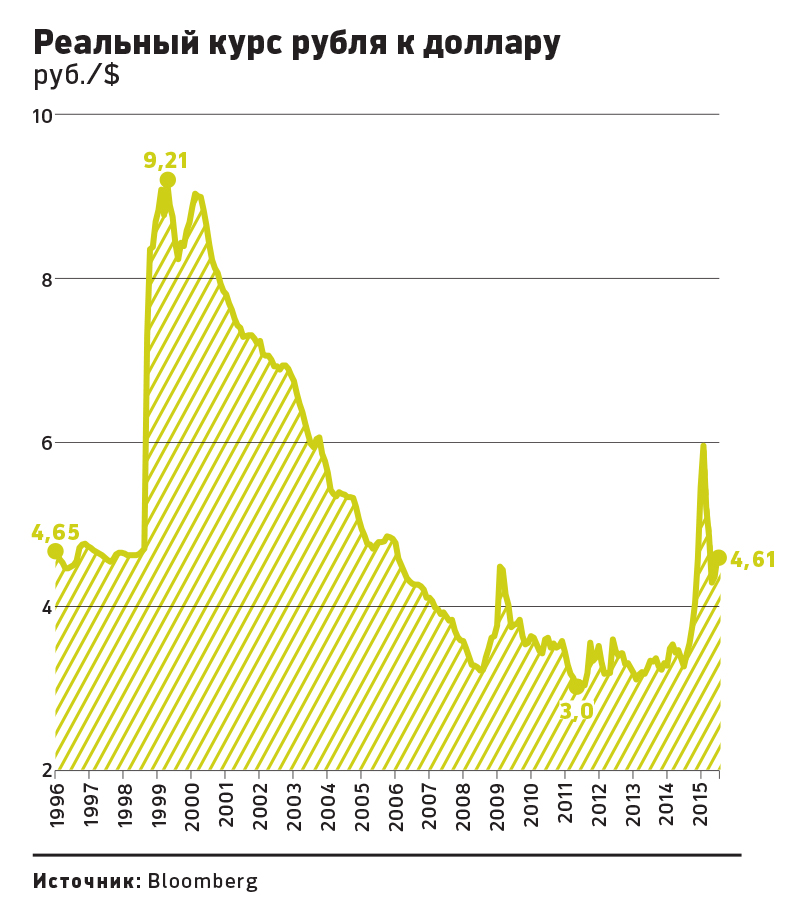

Что будет с рублем

Греки сказали «нет» условиям западных кредиторов. То есть они отказались от пенсионной и налоговой реформ, которые им навязывает ЕС. Реформы в конечном итоге привели бы к сокращению пенсионных выплат и повышению НДС почти для всех видов бизнеса. И к тому, и к другому большинство греков оказались не готовы.

Теперь эта страна может столкнуться с двумя неблагоприятными сценариями. Первый - главная тройка кредиторов (МВФ, Еврокомиссия и ЕЦБ) - объявляет Грецию банкротом. Это означает, что Афинам заморозят счета и активы по всему миру, в долг больше не дадут, а об инвестициях в греческую экономику можно будет забыть.

Тогда Грецию могут исключить из еврозоны.

Забрать евро и вынудить вернуться к драхме. Это не самый плохой вариант. Драхму можно будет девальвировать и расплатиться с кредиторами пустыми бумажками.

Второй вариант выглядит предпочтительней. Греции реструктуризуют долги, а значит, сохранятся инвестиции и банковская система страны продолжит функционировать в рамках евросистемы.

Во вторник, 7 июля, на встрече глав министров финансов государств Евросоюза будут решать, что делать дальше. Большинство опрошенных «МК» экспертов полагают, что договариваться все-таки придется, а на Россию греческие события особого влияния все-таки не окажут.

В чем опасность выхода Греции из еврозоны. Дело в том, что это очень опасный прецедент. Не исключено, что примеру этой балканской страны, которую скоро могут выгнать из зоны евро, последуют другие участники ЕС: Италия, Испания, Португалия, в совокупности имеющие триллионные долги в евро. Тогда проблемы Греции покажутся Брюсселю цветочками.

Первый шаг в этом направлении уже сделан. На референдуме 5 июля более 61% проголосовавших греков сказали «нет» предложению тройки кредиторов — МВФ, Еврокомиссии и ЕЦБ.

Напомним, что 25 июня они предложили план выхода Греции из долговой ямы.

Во-первых, Афины принуждали к еще одной масштабной налоговой реформе (а их с 2010 года было уже несколько) — отмену большинства льгот по уплате НДС до 23%, рост налога с прибыли с 26% до 28%, введение новых и повышение действующих сборов на предметы роскоши, исключение субсидий фермерам на горючее и т.д.

Во-вторых, упразднить досрочный выход на пенсию, а главное, заморозить размер пенсионных выплат до 2021 года, ужесточить правила выдачи пенсий социально незащищенным гражданам и увеличить с 4 до 6% часть, которая будет вычитаться из пенсии на покрытие медицинского обслуживания. Все это приведет к сокращению пенсионных выплат.

В третьих, введение единой системы оплаты труда, уменьшение премий и дополнительных выплат для госслужащих. Плюс — принять бездефицитный бюджет и сократить расходы на армию на 400 млн евро.

Сделать это Греция отказалась. В каком положении сейчас находятся Афины, что это означает для Брюсселя и как это может затронуть Москву, объясняют эксперты «МК».

В любом случае евро пока ничего особенного не грозит, а рубль если и рухнет, то не из-за Греции, а из-за падения цен на нефть.

Валентин КАТАСОНОВ, профессор кафедры международных финансов МГИМО:

«С Грецией произошел прецедент. Впервые государство, из группы так называемых развитых стран, оказалось банкротом. Если бы такое произошло в 90-е годы, то, однозначно, «большая тройка» кредиторов в лице Еврокомиссии, МВФ и ЕЦБ объявило бы дефолт, что требуют уставы и правила этих организаций. Но сейчас международное право размыто и западные политики, словно большевики, действуют по принципу политической целесообразности. Посмотрите, например, что произошло на Украине. Президента Порошенко наделили полномочиями объявлять мораторий по погашению обязательств по внешним долгам. И ничего... Европа и США это проглотили. Отчасти потому, что понимают, что такое решение направлено против России.

Что же дальше? Жесткий сценарий, когда кредиторы откажут в реструктуризации долгов, представляется весьма реалистичным. Тогда Греция будет исключена из еврозоны. Европа, кончено, выдержит такой удар, хотя пострадают небольшие страны.

Любая подобная реструктуризация бьет по банкам и компаниям других государств. Например, списание Греции в 2012 году более 100 млрд евро негативно сказалось на финансовой системе Кипра. Тогда ряд банков оказался в преддефолтном состоянии, и Кипр, чтобы предотвратить всеобщий финансовый коллапс, под диктовку Брюсселя пошел на частичную конфискацию депозитов физических лиц, в первую очередь российских граждан.

Мягкий же вариант, связанный с пролонгацией сроков погашения долгов, весьма опасен. В этом случае Испания, Италия, совокупные долги которых превышают три триллиона евро, тоже могут провести аналогичные греческому референдумы. Вот тогда вся конструкция под названием «единая Европа» рухнет. Не стоит забывать и про Южную Америку, которая должна сотни миллиардов долларов МВФ и другим международным кредиторам.

Удивляет то, что со стороны греческого правительства до сих пор не предложено народу конкретной программы действий на случай дефолта. Давно пора заявить, когда будет вводиться драхма, какие будут налоги, соцобязательства, каковы условия приватизация госсектора и т.д.

На экономику России, с ее зависимостью от цен на углеводороды, возможный выход Греции из еврозоны повлияет минимально. Евро упадет к доллару, но для нас это не критично».

Александр АПОКИН, руководитель группы исследований мировой экономики Центра макроэкономического анализа и краткосрочно прогнозирования:

«В результате референдума греческое правительство получило мандат на отказ от обслуживания внешних долгов. Другой вопрос — воспользуется оно этим правом или нет. Греческие банки находятся в состоянии замороженного краха. Перед референдумом ЕЦБ отказался повысить ликвидность греческой банковской системы, и сегодня финансовым учреждениям не хватает ликвидности, чтобы исполнять свои обязательства перед клиентами. Банки держатся только за счет введенного правительством запрета на вывод средств за пределы Греции и ограничения снятия наличных средств внутри страны. В будущем возможным ключом к решению проблем может стать конвертация части депозитов в акции банков по аналогии с кипрским сценарием.

На мой взгляд, приоритетной целью кредиторов остается сохранение Греции в зоне евро. Важно, что греческих налоговых доходов для обслуживания долга сегодня недостаточно, поэтому до списания части задолженности подобные кризисы будут повторяться снова и снова. Но в современных условиях списание долга политически невозможно. Поэтому в ближайшей перспективе технический (и, вероятно, фактический) дефолт Греции, в том числе перед ЕЦБ (20 июля), создаст финансовую турбулентность на европейских рынках. Через несколько месяцев Греции предложат новый пакет урегулирования задолженности, включающий списание 50–70 млрд из 240 млрд евро долга (в основном для частных кредиторов), более мягкий режим экономии, пролонгацию на длительных срок платежей по долгам. При таком сценарии удастся снизить долговое бремя и наконец стабилизировать греческую экономику».

Сергей РОМАНЧУК, руководитель операций на валютном и денежном рынках «Металлинвестбанка»:

«Я бы рассматривал итоги референдума как некую политическую поддержку курсу правительства Ципраса. Никаких автоматических действий по выходу Греции из еврозоны не последует, тем более что сам плебисцит был совсем не про это. Никто не заинтересован переводить страну в режим хаоса, в том числе и кредиторы. Поэтому скоро последуют очередные раунды переговоров. Отставка греческого министра финансов, занимавшего жесткую позицию, как раз свидетельствуют о том, что греки готовы договариваться.

Россияне не почувствуют каких-то серьезных проблем из-за греческих событий. Например, сегодняшние события на мировых биржах показали, что утреннее падение евро к доллару было отыграно днем. Рубль через этот буфер колебаний практически не испытает.

Кстати, я считаю, что даже выход Греции из еврозоны не станет катастрофой. Наоборот, может произойти в среднесрочной перспективе укрепление евро.

Смотрите видео по теме ""Нет кредиторам". Митинг в Афинах по случаю греческого референдума"

Леонид Беррес

Из выпуска от 08-07-2015 рассылки «Московский Комсомолец - свежий номер газеты»