Как поступить с зарубежной недвижимостью

Три варианта использования заграничного жилья

22.08.2016, 15:48

После 2014 года, когда рубль подешевел по отношению к доллару и евро, для многих россиян ранее купленная зарубежная недвижимость стала обременительной. На их содержание ежегодно приходиться направлять 1–2% от стоимости объекта. “Ъ” изучил три варианта использования заграничного жилья.

Продажа

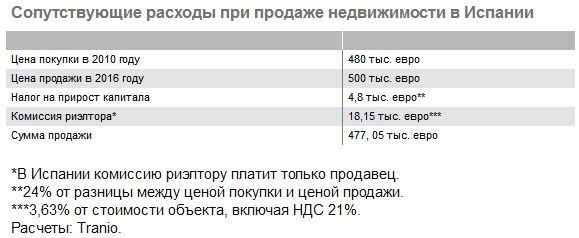

Многие российские граждане, покупавшие в лучшие годы жилье в Европе, теперь все чаще принимают решение продать недвижимость. По данным Knight Frank, например, в 2015 году впервые в истории зарубежного рынка в агентства начали поступать запросы от российских клиентов о продаже с дисконтом жилой недвижимости в Италии, Греции, Испании, на Лазурном берегу. Таких запросов в Knight Frank превысило более 10%. «Но нужно учитывать сопутствующие расходы при продаже, например, налог на прирост капитала и комиссия риэлтора, которую в некоторых странах, например в Венгрии, Испании, США, Турции и Черногории, оплачивает только продавец»,— рассказывает эксперт агентства зарубежной недвижимости Tranio Юлия Кожевникова. По ее словам, налог на прирост капитала взимается от разницы между ценой покупки и ценой продажи и выплачивается один раз, как правило, только в той стране, где расположен объект. Если в России ставка налога выше, то доплачивается разница. Например, налоги, уплаченные российскими резидентами с дохода от продажи недвижимости в Испании, будут засчитываться при уплате подоходного налога в России, где ставка НДФЛ — 13%. В некоторых странах налог на прирост капитала не уплачивается спустя несколько лет владения недвижимостью. Например, в Германии при продаже жилья так происходит, если между покупкой и продажей объекта прошло десять лет или более.

Впрочем, вопреки распространенному среди инвесторов мнению при перепродаже не всегда можно заработать. Так, в Испании недвижимость сейчас стоит на 40% дешевле, чем в 2007 году, поэтому сейчас многие объекты продаются дешевле цены покупки.

Российским собственникам зарубежной недвижимости также придется перечислить вырученные от продажи объекта средства на счета в России, иначе им грозит штраф в размере 75–100% от стоимости объекта. Но выход есть. «Можно зачислить часть средств от продажи недвижимости на счет банка, а оставшуюся сумму — на счет зарубежного юридического лица, нотариуса или адвоката»,— советует Юлия Кожевникова.

Сдача в аренду

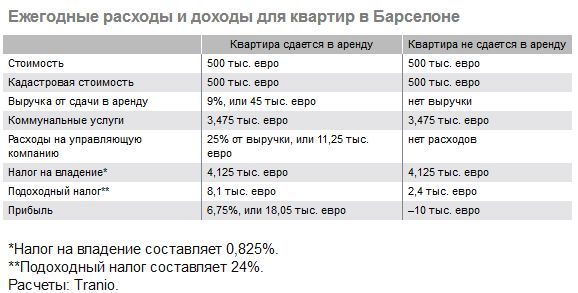

Не все собственники, испытывающие финансовые трудности, продают недвижимость. В первую очередь это объясняется тем, что деньги, полученные от продажи, нужно куда-то вложить, а альтернативные инвестиционные инструменты (депозиты, ценные бумаги) не дают высокой доходности и подвержены рискам обесценивания по мере роста инфляции. Поэтому многие выбирают вариант сдачи в аренду. По наблюдениям экспертов Knight Frank, российские покупатели переориентировались на недвижимость, которая поможет сохранить и приумножить капитал. Например, речь идет, в частности, об апартаментах с доходностью — 5–6% годовых в евро. Популярные страны для покупки таких объектов — Германия, Австрия, Великобритания. Если сдавать в краткосрочную аренду квартиру стоимостью €500 тыс. в Барселоне, то можно не только покрыть расходы на ее содержание (около €10 тыс. в год), но и получить прибыль (около €18 тыс. в год).

Впрочем, если собственник живет, скажем, в России, а недвижимость находится за рубежом, то для сдачи в аренду может потребоваться управляющая компания (УК). В таком случае собственникам обычно не разрешается жить в сдаваемом объекте более двух недель летом, когда спрос со стороны арендаторов достигает пика. При этом зимой, когда возможности заработать минимальны, управляющие компании, как правило, отказываются сдавать объект в аренду. В итоге жилье сдается в аренду не круглый год, а два-шесть месяцев в году. Комиссия УК составляет 20–25% от арендного дохода.

Есть еще один минус при сдаче в краткосрочную аренду: жилье быстрее изнашивается, чем пустующее, и, возможно, владельцам придется чаще делать косметический ремонт, а, следовательно, нести дополнительные издержки.

Помимо этого при сдаче жилья нужно платить налог на доход, но в некоторых странах, например, в Испании, этот налог платится даже в том случае, если объект не сдается в аренду. Ставка такого налога в Испании для граждан стран, не входящих в ЕС, составляет 24% от дохода с аренды при сдаче жилья и от 2% кадастровой стоимости, если объект не используется в коммерческих целях. Так, если квартира стоимостью €500 тыс. в Барселоне генерирует арендный доход в размере €45 тыс. в год, то сумма налога составит €8,1 тыс. Если тот же объект не сдается, то сумма составит €2,4 тыс., если кадастровая стоимость совпадает с рыночной.

Заложить в банке

Если зарубежная недвижимость куплена без ипотеки, то ее можно заложить и на полученные деньги приобрести коммерческую недвижимость, доход от которой покроет расходы на содержание обоих объектов. По данным Knight Frank, начиная с 2015 года, активный интерес к таким сделкам стали проявлять состоятельные клиенты из Новосибирска, Ростова, Екатеринбурга, Краснодара, у которых наибольшей популярностью пользуются объекты стоимостью от €1 млн до €5 млн в деловых центрах Европы.

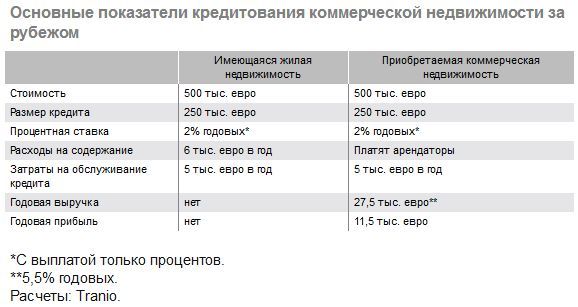

Вот как описывает схему получения кредита Юлия Кожевникова из Tranio: «Банк дает кредит под залог имеющегося жилья, владелец этого объекта использует полученные в банке деньги для приобретения коммерческой недвижимости или других активов, а затем получает доход». Например, собственник жилья стоимостью €500 тыс. берет под залог этого объекта кредит в размере 50% от стоимости недвижимости (€250 тыс.) под 2% годовых. Затем полученные деньги использует для оплаты половины стоимости коммерческой недвижимости, стоимость которой также составляет €500 тыс. Оставшиеся 50% средств банк дает под залог приобретаемого коммерческого объекта. Доходная недвижимость приносит около 5,5% в год, и объект стоимостью €500 тыс. позволит ежегодно зарабатывать примерно €27,5 тыс. Таким образом можно не только покрыть расходы на содержание имеющегося жилья (около €7 тыс. в год) и затраты на обслуживание кредита (€10 тыс. евро в год), но и получить прибыль (приблизительно €11,5 тыс.).

Однако у этой схемы есть подводные камни. Во-первых, в банках могут быть ограничения на использование денег, например, средства можно получить только для инвестиций в другой объект недвижимости, для покупки ценных бумаг, оплаты обучения или лечения, а также погашения других кредитов. Но есть и банки, которые дают под залог имеющегося жилья нецелевые займы. Во-вторых, банк может наложить ограничения по стоимости объекта. Как правило, получить кредит по такой схеме для инвестиций в доходную недвижимость реальнее всего, если закладывается объект стоимостью минимум €500 тыс. Дело в том, что в Европе банки обычно не рассматривают в качестве залога дешевую недвижимость, а если и рассматривают, то выдвигают высокие требования и невыгодные условия. В-третьих, не все банки дают кредиты под залог имеющегося объекта. Владельцам недвижимости рекомендуется в первую очередь обращаться в тот европейский банк, где у них уже открыт счет.

Халиль Аминов