Почему инвесторам вновь пора избавляться от рублевых активов

6 июн, 15:04

Василий Копосов,

начальник отдела финансового анализа «КИТ Финанс Брокер»

Инвестиции в рублевые активы с начала года принесли их владельцам неплохой доход. Но теперь, похоже, пришло время вновь возвращаться в валюту

Рубль, как бы странно это ни звучало, — одна из сильнейших мировых валют в 2016 году. Инвестируя с начала года в рублях, можно было заработать почти 10% на укреплении к доллару. Дополнительно 10–14% годовых принесли облигации, около 8% прибавил российский фондовый рынок.

Российским активам серьезно помогал глобальный тренд на ослабление американского доллара. Федеральная резервная система отказалась от ранее намеченного темпа повышения процентных ставок. В результате инвесторы пересмотрели свои планы «бегства в доллар»: валюта США подешевела, номинированные в долларах цены на сырье выросли, капиталы потекли на развивающиеся рынки.

Сложившаяся к настоящему моменту ситуация нестандартна: доллар развернулся, укрепившись в мае к корзине мировых валют на 4%. Цены на нефть тоже продолжили рост и достигли важного уровня $50 за баррель. Помогли нефтяным котировкам перебои с поставками из Канады, Нигерии, Венесуэлы и Ливии и увеличение спроса на бензин в США. Но нельзя забывать, что перебои — явление временное, спрос в США — сезонный, а цены выше $50 за баррель способствуют расконсервации сланцевых месторождений, активизации бурения и геологоразведки.

В то же время российскому правительству необходимо компенсировать недополученные за год доходы бюджета России. Налоги обещали не повышать, дивиденды с госкомпаний собрать в запланированном объеме не удалось, а перспективы приватизации туманны, ее итоги станут ясны лишь ближе к концу года.

Это означает, что для наполнения бюджета будет использован традиционный механизм — максимизация рублевой цены нефти. Поэтому даже если нефть продолжит рост, российская валюта будет отставать от нефтяных котировок. Уже сейчас наблюдается расхождение на графиках нефти и курса доллара по отношению к рублю.

Это значит, что наступил удачный момент для пересмотра инвестиционных портфелей и замещения рублевых активов валютными. Риски и потенциальная глубина снижения российской валюты значительно превосходят вероятность ее роста. Поэтому в целях сохранения капитала следует предпочесть валютные инструменты.

Для россиянина, привыкшего к доходностям не ниже 10%, ставки по валютным депозитам в банках едва ли покажутся привлекательными. Максимальная доходность в долларах в банках топ-50 составляет 3,25% годовых. С такими ставками вклады проигрывают конкуренцию инструментам финансового рынка — еврооблигациям и ETF.

В мае Минфин РФ разместил евробонды с погашением в 2026 году с доходностью 4,75%. Это самый низкорисковый актив в России, даже надежнее депозита в госбанке. При этом доходность в несколько раз выше любого депозита в валюте. Более того, физические лица — резиденты освобождаются от налогообложения купонного дохода.

Инвесторам, предпочитающим более высокую доходность и готовым в обмен принять на себя риски корпоративного заемщика, целесообразно рассмотреть корпоративные еврооблигации. Доходности российских корпоративных еврооблигаций могут превышать 9%. При этом рынок прогнозируем и хорошо известен российским консультантам, брокерам и управляющим.

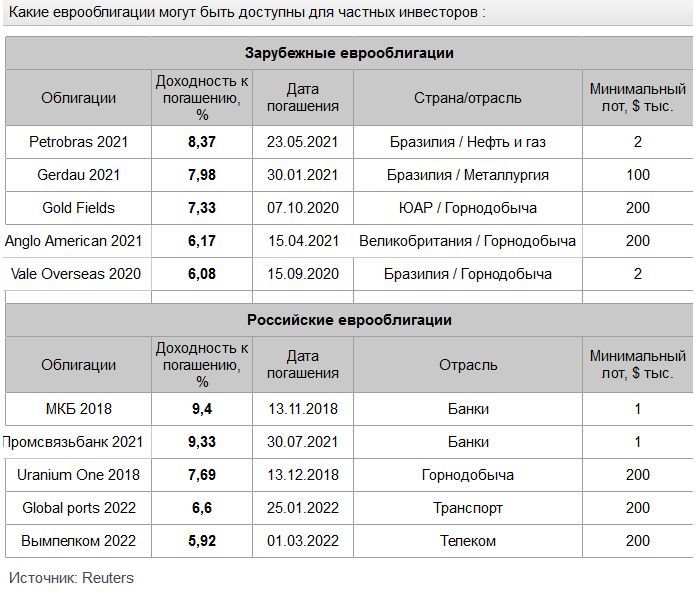

В целях диверсификации портфеля целесообразно рассмотреть рынки зарубежных евробондов. Привлекательные доходности могут предложить бумаги компаний горнодобывающего, металлургического или нефтегазового секторов. Основным недостатком всех этих предложений является минимальный размер лота $100–200 тыс. Рынок малодоступен для широкого круга частных инвесторов, но есть способы решения этой проблемы.

Первый — купить еврооблигации на Московской бирже. Размер некоторых лотов евробондов — $1 тыс. Ликвидность рынка пока невысока, перечень доступных инструментов ограничен. Однако биржа активно развивает направление: появление маркет-мейкеров и добавление новых бумаг способствуют увеличению оборота.

Существует еще один способ инвестировать в еврооблигации, не имея суммы, достаточной для покупки полных лотов. Это приобретение бумаг ETF, позволяющее с минимальными издержками купить готовый диверсифицированный и ликвидный портфель еврооблигаций. Доход от него можно в любой момент зафиксировать, продав акции фонда на бирже.

Примером такого ETF может служить, например, iShares Emerging Markers High Yield Bond ETF. Активы фонда составляют государственные и корпоративные еврооблигации EM, в том числе российские, турецкие и бразильские бумаги. Акции ETF стоят в районе $47. Доходность с начала года составила 6,0%. Примечательно, что купонные доходы не реинвестируются в покупку новых облигаций, а выплачиваются в качестве дивидендов держателям акций фонда. Так, 6 мая 2016 года выплаты составили $0,24.