Вчера, 00:08 Анастасия Стогней

С карты на карту: каким сервисом выгоднее пользоваться для перевода денег

Фото: Lori

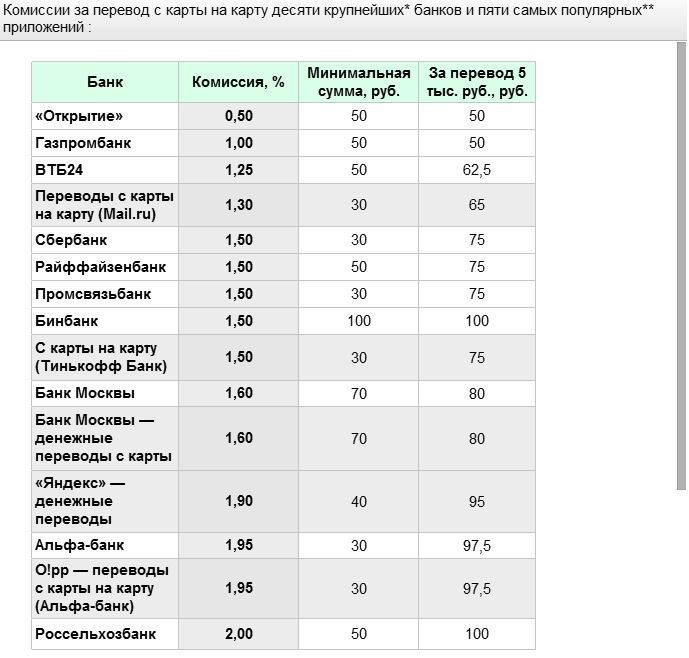

РБК сравнил комиссии за переводы с карты на карту 10 крупнейших банков и 5 самых популярных мобильных приложений. Где переводы дешевле всего?

Число россиян, которые пользуются финансовыми мобильными приложениями, невелико: всего 12%. Об этом свидетельствуют результаты опроса НАФИ, опубликованные 12 ноября. В этих данных нет ничего удивительного: у 55% населения смартфонов просто нет. Тем не менее число открытых для клиентов всех банков мобильных приложений для перевода денег растет с каждым годом. Только за 2015 год такие сервисы запустили Банк Москвы, «Билайн» и Банк Тинькофф.

Их главное отличие от мобильных банков в том, что воспользоваться ими могут все. А если есть выбор, возникает вопрос: как выгоднее переводить деньги между картами разных банков — через «родной» интернет- или мобильный банк либо через так называемое независимое приложение?

Чтобы найти лучший способ, мы сравнили тарифы самих банков за интернет-переводы с карты на карту с комиссионными приложений, открытых для всех пользователей. Выяснилось, что у приложений комиссии в среднем на 0,22 п.п. выше, чем у крупнейших банков. Из 10 банков самую низкую комиссию берет «Открытие» (0,5%), самую высокую — Россельхозбанк (2%). Среди пяти приложений дешевле всего обойдется перевод через сервис «С карты на карту» Mail.ru — 1,3%, а дороже всего — через «O! pp» Альфа-банка: 1,95%.

Но во многих случаях приложение оказывается более выгодным, причем разница ощутима. Например, комиссия Mail.ru, ниже, чем в семи из десяти проанализированных нами банков (см. таблицу). То есть если бы клиент Россельхозбанка воспользовался этим приложением вместо своего интернет-банка, то сэкономил бы 35 руб. на переводе 5000 руб. Приложение Тинькофф Банка «С карты на карту» также обходится сравнительно недорого: 1,5% от суммы перевода. Это дешевле, чем в трех банках из десяти. Активнее всего этим приложением пользуются клиенты Сбербанка, Альфа-банка и самого Банка Тинькофф, рассказывает официальный представитель кредитной организации.

Без регистрации

Четыре популярных приложения из пяти устроены одинаково. Перевод занимает пару минут: нужно отсканировать свою карту и карту получателя (либо ввести их номера), а потом указать сумму перевода. Никаких других данных система не требует. Бояться этого не стоит: отсутствие регистрации — не повод усомниться в безопасности приложения, отмечает замдиректора департамента аудита защищенности Digital Security Глеб Чернов. Это может облегчить мошенникам доступ к приложению, но вряд ли позволит им перехватить переводимые средства, добавил он. «Главное правило: если вы используете приложение, убедитесь, что скачали официальную версию, — напомнил Чернов из Digital Security — то есть из Google Play или Appstore, а не по прямой ссылке».

У «Денежных переводов с карты на карту» от Банка Москвы схема немного иная. Сам перевод также занимает немного времени, но сначала необходимо зарегистрироваться или войти в программу через одну из соцсетей. По идее, это нужно, чтобы деньги можно было переводить, зная лишь телефон получателя — сервис чем-то напоминает Money Talk Банка Тинькофф, где есть такая возможность. Но в отличие от последнего приложение Банка Москвы должно быть установлено у обоих участников транзакции, иначе ничего не получится. Вероятность того, что у вашего адресата стоит то же приложение, что и у вас, невелика, что несколько ограничивает приложение Банка Москвы в конкуренции с другими открытыми сервисами по переводу денег.

С технической точки зрения никаких принципиальных отличий в работе интернет-банка и приложений для перевода денег нет, считает гендиректор Рокетбанка Виктор Лысенко. Поэтому скрытых комиссий приложения взимать, скорее всего, не должны. Хотя комиссии часто меняются, расти в ближайшее время они не будут, считает он: «Сейчас ставки находятся ближе к уровню максимума, вырасти им не даст конкуренция».

Как устроены комиссионные

Нет различий и в том, как складывается комиссия за перевод через независимое приложение и интернет-банк. Она состоит из вознаграждения четырем или пяти участникам процесса, объясняет начальник управления электронной коммерции Промсвязьбанка Борис Гаврилов. В этой пятерке — банк-эмитент карты отправителя, платежная система этой карты, эквайер (банк, который обрабатывает платежи), платежная система карты получателя и, наконец, банк-эмитент второй карты.

«Нередко крупный банк, имеющий соглашение с платежной системой и, возможно, скидку, предлагает свои услуги более мелким игрокам на рынке — это и есть эквайер», — поясняет начальник отдела развития интернет-банка физлиц Бинбанка Евгений Локтев.

В зависимости от суммы перевода и от того, карты каких платежных систем в нем участвуют, затраты эквайера могут варьироваться, говорит Гаврилов из Промсвязьбанка. Но большинство банков не хочет усложнять жизнь клиентам и усредняет размер комиссии, исходя из средней суммы перевода и типа карт, которыми они пользуются. «То есть на одних операциях эквайер может немного терять, на других — выигрывать», — заключил он. Из банков первой десятки только Бинбанк указывает разные комиссии в зависимости от типа платежной системы: если карты отправителя и получателя обслуживает одна платежная система (например, у обеих карт — Visa), комиссия — 1%, если разные — 2% от суммы перевода.