Скромный и рациональный: каким будет российский потребитель через 5 лет

Лилия Овчарова

Директор Независимого института социальной политики, профессор НИУ ВШЭ

Кризис поможет россиянам стать более опытными потребителями. Он заставит принимать решения о покупках на все более рациональных основаниях. Стандарты престижного потребления станут более европейскими: о высоком социальном положении будет свидетельствовать не дорогая машина или часы, а место жительства и учебы детей. Эта статья публикуется в рамках проекта РБК «Сценарии-2020», в котором известные экономисты и эксперты рисуют сценарии развития России в ближайшие годы

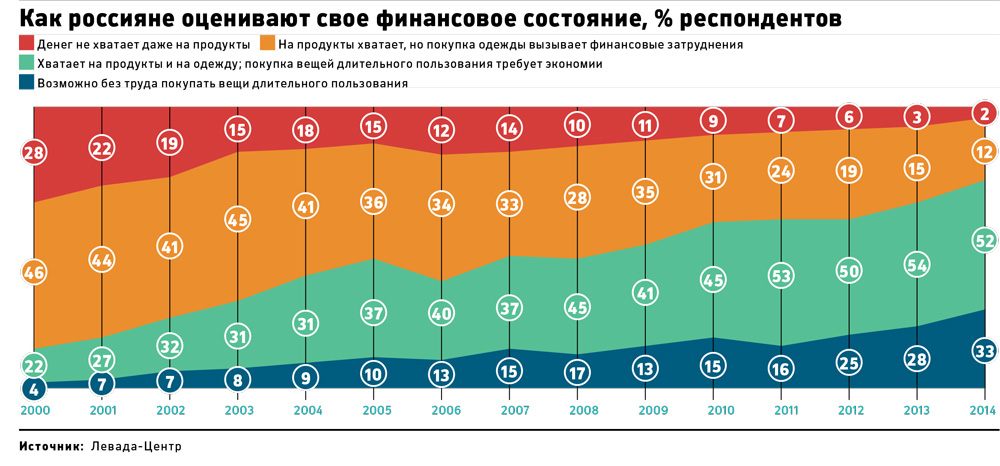

За последние двадцать лет россиянин превратился из бедного человека в человека со средним доходом. Если в 1992 году у половины населения России ресурсов хватало только на то, чтобы удовлетворить минимальные базовые потребности (самые дешевые продукты, одежда и оплата скромного жилья), то сейчас таких людей максимум 15%. За годы постсоветского развития средние реальные подушевые доходы населения, двукратно сократившиеся в 1992 году, выросли в три раза.

Как следствие, резко изменилась и структура расходов. Если в начале девяностых россияне тратили на продукты питания 45% всех потребительских расходов, то сейчас – порядка 27%. Доля расходов на питание сократилась в 1,7 раза, зато существенно выросли расходы на связь, транспорт и досуг. Ощутимо подросли расходы на образование и здравоохранение. За двадцать лет доля семей, пользующихся платными образовательными и медицинскими услугами, выросла в 2 раза, а их расходы на эти цели в 3 раза. И среди этих семей 70% принимают решение о таких расходах добровольно, а не по причине отсутствия бесплатных услуг; люди хотят получить более качественные услуги в более комфортной обстановке.

Это позитивные изменения в потребительском поведении. Сейчас практически половина всех расходов населения России связана с принятием потребительских решений в условиях широкого выбора. Все это приводит к тому, что поведение домохозяйств все больше влияет на экономику (тогда как в условиях товарного дефицита правила поведения на рынке диктуют производители).

Позитивной представляется и динамика уровня жизни в ближайшем будущем. Во-первых, массовый потребитель стал более рациональным и опытным, научился выбирать товары, брать кредиты, диверсифицировать сбережения. За плечами многих опыт поведения в условиях кризиса: сорокалетние россияне помнят и гиперинфляцию 1992–1993 годов, и практически двукратный рост курса доллара в октябре 1994 года, и практически двукратное его снижение за счет отказа бюджета финансировать свои обязательства, и финансовые пирамиды, и дефолт 1998 года. Все уже знают, что бюджет можно пополнить за счет обесценения рубля.

Во-вторых, хотя инфляция и резко растет, стоит вспомнить: в 1992 году индекс потребительских цен вырос на 2604%, а через год – на 941%, но уже в 1993 году реальные доходы населения выросли на 28%. В 1999 году инфляция составила 36,5% (в значительной степени за счет обесценения рубля), но реальные доходы выросли на 12%. Нет прямой связи и с девальвацией: мы видели ситуации, когда рубль дешевел (1994 год), но реальные доходы росли на 3,2% и, наоборот, когда он укреплялся (1995), а инфляция продолжала быть высокой и реальные доходы снизились на 13,1%. Так что пока не видно каких-то фундаментальных рисков, способствующих резкому падению доходов. Но, конечно, результат будет в значительной степени зависеть от компетенции денежных и экономических властей.

В плане потребительского поведения ориентиром для россиян по-прежнему остается образ европейца: обеспеченного и образованного человека в богатом государстве. Это не геополитический идеал, а экономический и культурный, и он не изменится, т.к. опирается на высокий уровень качества жизни. Альтернатива – бедные люди в богатом государстве – не выглядит привлекательной. Поэтому тренд будет один: расходы на жизненно важные потребности будут сокращаться, а расходы на развитие будут увеличиваться. Так происходит во всех развитых странах.

Перемены со временем коснутся и статусного потребления. В европейской модели маркеры состоятельности – это прежде всего то, где вы живете и где учится ваш ребенок. По этим ярлычкам можно судить о том, какое место занимает человек в обществе. И не важно, на какой машине он ездит. У нас образование относительно бесплатное, а в одном доме могут жить и бедные, и богатые. Как только появляются лишние деньги, россияне чаще всего покупают автомобиль. Но в дальнейшем при условии экономического роста мы будем двигаться в направлении европейских ценностей. Если же уровень жизни, наоборот, начнет снижаться, то в первую очередь россияне откажутся от расходов на досуг и культурно-бытовые услуги – в последние годы именно эти расходы росли быстрее всего.

Сегодняшняя перекредитованность сектора домашних хозяйств – это миф. Закредитованность населения оценивают по соотношению финансовых активов и задолженности населения по кредитам с годовым объемом потребления. Для сравнения, в Германии финансовые активы населения в 2010 году составляли 200% от годового объема потребления, а задолженность 100%. В России эти показатели соответственно 30% и 20%. Так что в целом о закредитованности населения говорить не приходится.

Хотя у нас есть более конкретная проблема: закредитованность сегмента бедных домашних хозяйств (с подушевым доходом до 13 тысяч рублей в месяц), к которым относятся 20% населения России и порядка 30% всех заемщиков. И это рукотворная проблема наших банков: поскольку спрос на кредиты был большой, банки не очень задумывались над тем, как сделать кредитное предложение привлекательным, кроме того, чтобы снять необходимость подтверждения, что этот кредит будет возвращен. А бедные люди будут брать кредиты, пока им дают. И банки ответят теперь за это своими активами.

Средние слои российского населения не закредитованы прежде всего потому, что нет хороших предложений: недостаточно интересных кредитов на машины, на отдых, на образование. Банки не задумывались над этим. Но теперь им придется переключаться на другой сегмент. Думаю, за ближайшие несколько лет они этому научатся.

Если подвести итог, то россияне действительно станут более скупыми в ближайшие годы. Но то, что сейчас может показаться скупостью, на самом деле является рациональностью. Европейцы уже давно живут в состоянии постоянного выбора, необходимости принимать оптимальные решения о покупках. А когда люди ежедневно принимают решение о трате денег и им есть над чем подумать при выборе потребительской стратегии, это повышает качество человеческого капитала и потребность в знаниях.

Мы пока только учимся быть ответственными потребителями, правда, достаточно быстро. Такие перемены обычно происходят в пределах двух поколений. Поколение нынешних тридцатилетних уже может научить этому своих детей. Поколение пятидесятилетних оказалось к этому мало способно. Модель потребительского поведения по принципу «нам не хватало, пусть дети наедятся» еще достаточно распространена. Это можно частично объяснить и тем, что ресурсов не так много: низкообеспеченные тратят больше на еду, потому что на машину не хватает денег, а обеспеченные больше тратят на машины, потому что на квартиры не хватает. Но, так или иначе, уже сейчас понятно, что с изобилием товаров тоже надо уметь обращаться.

Несколько лет назад ведущие экономисты по заказу правительства разработали «Стратегию-2020» – план долгосрочного развития России. Сегодня об этом плане и показателях, которые в нем ставились, уже мало кто помнит. Горизонты планирования для бизнеса, чиновников и потребителей сузились в лучшем случае до нескольких месяцев. Но думать о будущем все равно необходимо. В проекте РБК «Сценарии-2020» известные экономисты и эксперты рисуют сценарии развития России в ближайшие годы, по окончании экономического и политического кризиса. Другие материалы проекта читайте здесь.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.