Игра на курсах: стоит ли открывать мультивалютный вклад

Антон Баев

Мультивалютные вклады теоретически позволяют защитить сбережения от колебаний курсов валют. Стоит ли открывать такие депозиты?

Стандартная корзина для мультивалютных вкладов в крупных российских банках — рубль, доллар и евро

Фото: Lori

Когда экономика нестабильна, лучший способ защитить сбережения — разложить их по разным валютам, советуют финансовые консультанты. Это позволяют сделать мультивалютные вклады, объединяющие в себе счета в различных валютах. Их доли в корзине формируются по желанию клиентов, например по трети в рублях, долларах и евро. По словам руководителя департамента карточного, депозитного и комиссионного бизнеса банка «Уралсиб» Игоря Чучкина, интерес к этим продуктам растет в период нестабильности на валютном рынке.

РБК проанализировал мультивалютные вклады в крупнейших розничных банках. Какие условия предлагают они и на что стоит обратить внимание?

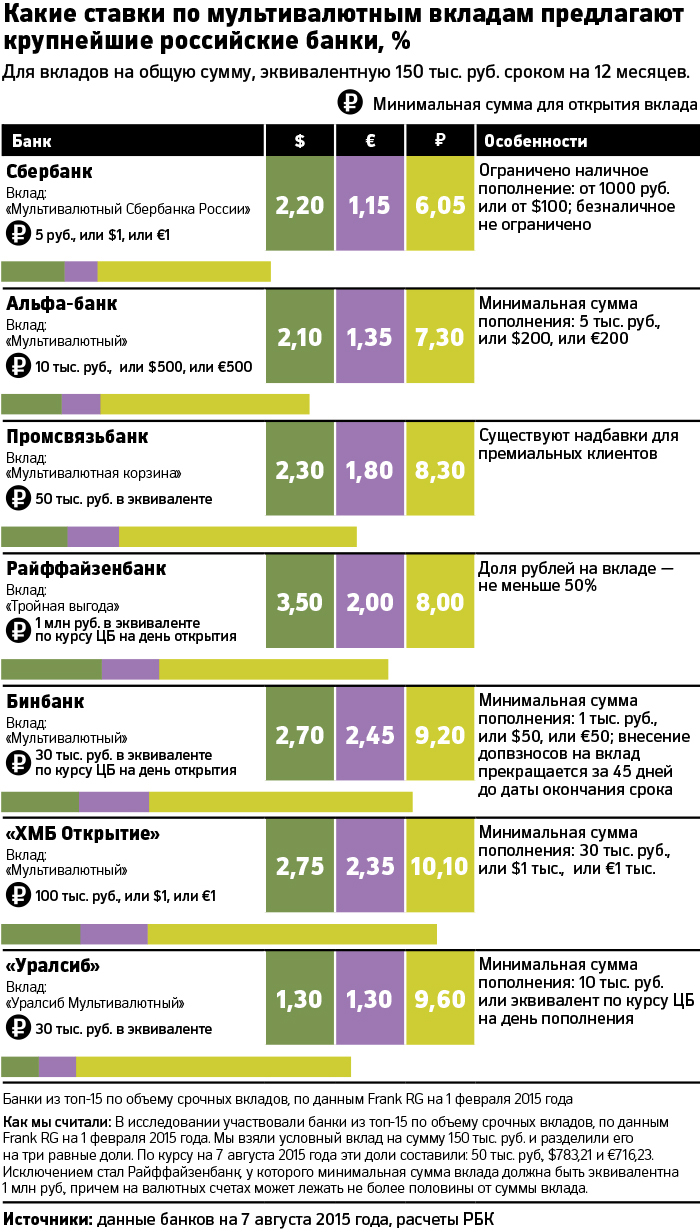

Ставки

Стандартная комбинация валют в крупных российских банках — рубль, доллар и евро. Из 15 крупнейших банков по объему срочных вкладов мультивалютные вклады есть только у семи. Некоторые кредитные организации предлагают экзотические варианты. Так, Связь-банк в рамках мультивалютного вклада размещает средства клиента в китайских юанях, швейцарских франках и фунтах стерлингов. Средства в юанях можно держать также в Автовазбанке.

Самыми высокими оказались процентные ставки по рублевой части мультивалютного депозита у банка «Открытие». При внесении на счет суммы более 100 тыс. руб. клиент может рассчитывать на прибыль в размере 10,1% годовых. Чуть меньшую ставку по рублям можно получить в банке «Уралсиб» (9,6%) и Бинбанке (9,2%).

Однако валютные ставки на этих вкладах — в долларах и евро — относительно низкие. Самые высокие ставки по валютным счетам у банка «Открытие» (2,75% годовых в долларах) и Бинбанка (2,45% годовых в евро). «Уралсиб» по условиям своего мультивалютного вклада предлагает всего по 1,3% годовых по обеим валютам.

Эти ставки ниже самых выгодных предложений по валютным вкладам в июле среди крупнейших банков. Тогда Бинбанк и Московский кредитный банк предлагали 4,5% и 4% для вкладов в долларах и евро.

Неснижаемый остаток

У всех банков есть неснижаемый остаток по каждому из трех счетов, входящих в мультивалютный вклад. Например, у Сбербанка нижняя планка — €5, $5 и 5 руб. То есть, если вы положите на счет €100, $100 и 10 тыс. руб., сможете переводить между своими счетами 9995 руб., $95 и €95. Но ставка в таком депозите по всем валютам — 0,01% годовых.

Если в желании получить более высокую ставку (см. таблицу) вы согласитесь поднять планку неснижаемого остатка выше — €500, $500 и 15 тыс. руб., обратите внимание, что суммы на счетах должны быть существенно больше. Иначе вы просто не сможете активно использовать возможности мультивалютного вклада — продавать и покупать валюту.

При открытии такого депозита также стоит обратить внимание на возможность частичного снятия и пополнения. Пополнять его обычно дают все банки, а вот снимать — нет. Например, Сбербанк запрещает частичное изъятие вклада, а Промсвязьбанк предусмотрел эту возможность вплоть до неснижаемого остатка.

Валютные операции

Количество операций между счетами мультивалютных вкладов ничем не ограничено. Но использовать такой вклад для торговли валютой с целью заработать не стоит. Эксперт Института финансового планирования Саида Сулейманова говорит, что операции будут проводиться по курсу банка и он может быть совсем не выгодным. Например, в понедельник, 10 августа, курсы покупки и продажи доллара США в Промсвязьбанке составляли 60,64 руб. и 65,64 руб. В Райффайзенбанке разница составляла 5,15 руб., в Сбербанке — 6 руб., в Бинбанке — 4 руб.

Некоторые банки позволяют проводить операции по мультивалютным вкладам в интернет-банке, а некоторые — нет. Это стоит уточнить при открытии счета, как и то, сообщает ли банк курс при проведении операции в интернете. «Финальный курс показывается при подтверждении операции», — говорит руководитель направления центра вкладных продуктов Бинбанка Анна Тарасенко. «У нас конвертация производится моментально, поэтому курс определяется на момент запроса», — объясняет начальник управления депозитных и расчетных продуктов Промсвязьбанка Наталья Волошина.

Плюсы и минусы

В теории мультивалютный депозит выглядит идеальным выбором вложения средств, когда курсы валют за неделю могут меняться на несколько процентов. Но на практике спрос на этот продукт в российских банках падает. Чучкин из «Уралсиба» говорит, что, несмотря на периодический всплеск интереса к таким продуктам, в последние шесть месяцев их количество стабильно падает. В конце июня 2015 года МДМ Банк убрал мультивалютные вклады из своей линейки. Причина — низкая популярность этого продукта среди клиентов, рассказал заместитель председателя правления МДМ Банка Дмитрий Юрин.

Дело в том, что у мультивалютных вкладов нет никаких уникальных особенностей. Все услуги, которые «упакованы» в этот продукт, — счета в разных валютах, частичное пополнение вкладов, возможность менять валюту по невыгодным курсам банков — можно и так получить в банках. А дополнительные ограничения отдельных банков, например Райффайзенбанка, который заставляет держать на мультивалютном вкладе не менее 50% в рублях, напротив, заставляют вкладчиков искать другие варианты размещения средств.

«Мультивалютные вклады — это абсолютно маркетинговая вещь. Поэтому в портфелях банков их так мало», — говорит вице-президент ВТБ24 Ашот Симонян. У ВТБ24 такого вклада нет. Сулейманова, финансовый советник Института финансового планирования, не советует открывать такие вклады сегодня: «У меня был опыт использования мультивалютного счета. Но все превратилось в то, что из трех валют я использовала две, да и то пассивно».

Стратегии формирования валютной корзины из-за падения рубля стали куда проще. «Лучшее вложение — это депозит в американской валюте. После повышения ставки ФРС, которого мы ожидаем в сентябре, и без того уверенный рост курса доллара продолжится», — говорил на прошлой неделе старший стратег Sberbank CIB Владимир Пантюшин.