Банковская карта: защита от аферистов

Как владельцы банковских карт могут обезопасить себя от мошенников?

В мае число клиентов «Сбербанка», пострадавших от компьютерного вируса, который списывает средства со счетов через мобильные устройства, перевалило за 100 тыс. человек. АиФ.ru рассказывает, как обезопасить себя от несанкционированного использования банковской карты и не лишиться своих средств.

Личные данные

Никогда не сообщайте свои личные данные и ПИН-код, если вам кто-либо позвонил, представился работником банка и попросил передать ему ваши данные. Найдите официальный телефонный номер кредитного учреждения, позвоните и уточните всё, что вас интересует. Мошенники действуют наугад, и их сообщения получают граждане, которые вообще не имеют банковских карт. Поэтому ни в коем случае не сообщайте им информацию о своей карте. Банк никогда не отправляет сообщения с просьбой подтвердить, обновить или предоставить персональные данные (ФИО, данные документа, удостоверяющего личность, номер мобильного телефона, информацию банковской карты, ПИН, кодовое слово и пр.). SMS-информирование

Услуга sms-информирования позволит узнать о снятии денег со счёта. Получив сообщение, необходимо немедленно заблокировать карту.

С 1 января 2014 года начали действовать новые правила, упрощающие процедуру возврата денег, украденных (незаконно выведенных) с банковских карт. Компенсация держателю карты полагается в том случае, если он в течение 24 часов с момента снятия денег проинформировал финансовое учреждение об утрате пластиковой карты или её несанкционированном использовании. Снятие денег в банкомате

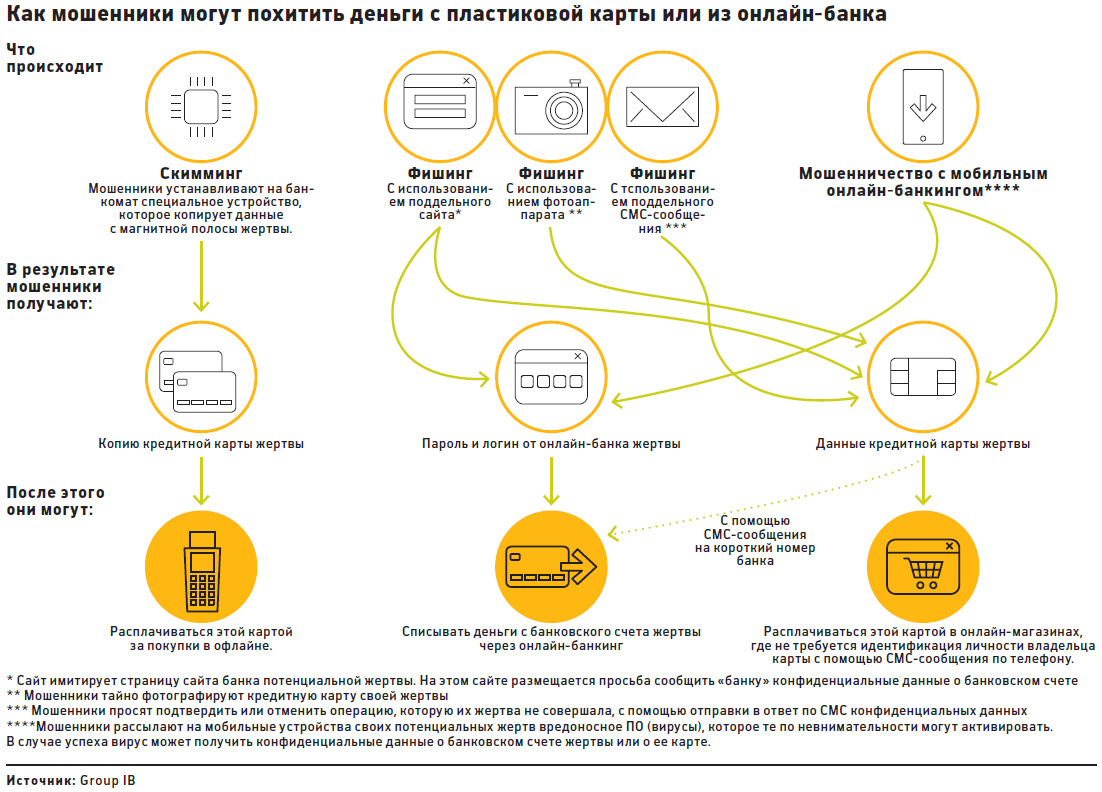

Наличные лучше снимать в банкоматах, стоящих на территории банков. Перед снятием денег обратите внимание на возможное расположение на банкомате посторонних конструкций или предметов. В считыватель карт банкомата злоумышленники часто вставляют специальное устройство (скиммер), который копирует данные с магнитного носителя карты. Чтобы заполучить ПИН-код этой карты, преступники используют мини-камеру или накладку на клавиатуру. Получив все необходимые данные, мошенники изготавливают поддельную карту, а затем снимают с её помощью всю доступную сумму. Узнав данные карты, мошенники могут оплатить покупки или услуги через интернет.

Мобильный банк и личный кабинет

В мобильном банке лучше отключить ненужные возможности. К примеру, сервис «Быстрый платёж» позволяет пополнить счёт любого мобильного телефона посредством отправки СМС с телефона, зарегистрированного в вашем мобильном банке, а также перевести деньги другому клиенту, зная только его номер телефона.

Если вы потеряли мобильный телефон, то для того, чтобы третьи лица не узнали информацию о вашей банковской карте, вам нужно заблокировать услуги Мобильного банка.

Также имейте в виду, что банк никогда не просит зайти в личный кабинет системы по ссылкам в письмах.

Сайты-ловушки

С помощью sms-cообщений мошенники часто пытаются заманить держателей карт на сайты-ловушки, на которых под различными предлогами они пытаются получить персональные данные (идентификатор и пароль для входа в интернет-банк, кодовые слова банковских карт, номера банковских карт, ПИН-коды, CVV и пр. информацию). Получателей сообщений также просят открыть различные файлы-вложения, содержащие вирусы, или перейти по ссылке для загрузки вирусного файла.

Вирусы

Не устанавливайте на стационарные или планшетные компьютеры и смартфоны программы из непроверенных источников. Так вы рискуете «подцепить» вирусы, которые могут стать причиной хищения денег с вашей банковской карты. Чтобы обезопасить себя, обязательно используйте антивирусное программное обеспечение и регулярно его обновляйте. Не переходите по ссылкам и не устанавливайте приложения или обновления, пришедшие по СМС или электронной почте, в том числе от имени банка.

Портативный терминал

Совершая платёж, не упускайте карту из виду. Требуйте от продавца или официанта предоставить портативный терминал для совершения оплаты. В случае, если вы заметите, что с карты снимут деньги без вашего ведома, необходимо как можно скорее обратиться в банк с просьбой заблокировать счёт. Затем необходимо сменить номер карты. Нелишней будет и подача заявления в банк, где будет указано, что денежные средства с карты снимались незаконно. В суде нужно будет доказать, что в момент снятия денег вы находились в другом месте. К примеру, если вы покидаете страну и в вашем паспорте стоит соответствующий штамп о пересечении границы, а позднее была произведена оплата по карте или снятие с неё денег в месте, где вы не могли находиться, — это и является доказательством, что информацией с вашей карты завладели злоумышленники.

Лимит снятия денежных средств

Установите лимит съёма денежных средств на своей карте и укажите сумму, больше которой за одни сутки с вашей карты снять будет невозможно.

Что делать, если вашу банковскою карточку украли?

Если вашей картой завладели мошенники, необходимо:

как можно быстрее обратиться в банк и заблокировать все операции по вашей карте;

написать заявление о перевыпуске карты;

выяснить время, дату, суммы, города и страны, где мошенники проводили по карте незаконные операции;

для доказательства незаконного снятия денег с вашей карты собрать документы, подтверждающие вашу правоту. К примеру, что в момент снятия денег с карты вы находились в отпуске в другой стране;

если банк отказывается удовлетворять ваше заявление, требовать проведения повторной процедуры опротестования, а затем и арбитража. В ином случае необходимо обратиться в суд с исковым заявлением.

Какое наказание грозит мошенникам?

Наказание, предусмотренное Уголовным Кодексом РФ за незаконное получение и использование сведений, составляющих банковскую тайну (ст. 183), а также за неправомерный доступ к компьютерной информации (ст. 272), может составлять до пяти лет лишения свободы.

Из выпуска от 04-06-2015 рассылки «Аргументы и Факты - здоровье»