НПФ, депозиты и страховка: как самостоятельно накопить на пенсию

Александра Краснова, Вячеслав Дворников, Алексей Вереникин

«РБК Деньги» поговорил с тремя людьми, которые предпочитают копить на пенсию самостоятельно, не надеясь на государство. А финансовые консультанты рассказали, как это лучше делать и какие инструменты использовать

Фото: ТАСС

С 1 января 2015 года в России в очередной раз поменялись условия расчета будущей пенсии. «Новая пенсионная формула: проще, чем вы думаете», — пообещал тогда россиянам Пенсионный фонд (ПФР). ПФР честно пытался объяснить, что пенсия получается из четырех составляющих: фиксированной части в рублях (3955 руб. в 2015 году), накопительной части, количества пенсионных баллов (зависит от зарплаты и стажа) и их стоимости (устанавливается государством).

Рассказывать о том, что вы получите в итоге, мы не будем — это бессмысленно. Можно воспользоваться калькулятором ПФР, но фонд опять-таки честно предупреждает: все расчеты носят условный характер. В общем, что-то вы получите, если государство вновь не изменит правила игры, скажем, пересчитав стоимость пенсионных баллов. За примерами далеко ходить не надо — мораторий на перечисление взносов в накопительную часть пенсии пока никто не отменил.

Спасение будущих пенсионеров — их личное дело, решили три героя этой статьи. Они рассказали, как копят на старость с помощью депозитов, страховок и негосударственных пенсионных фондов. А финансовые консультанты объяснили, что они делают не так.

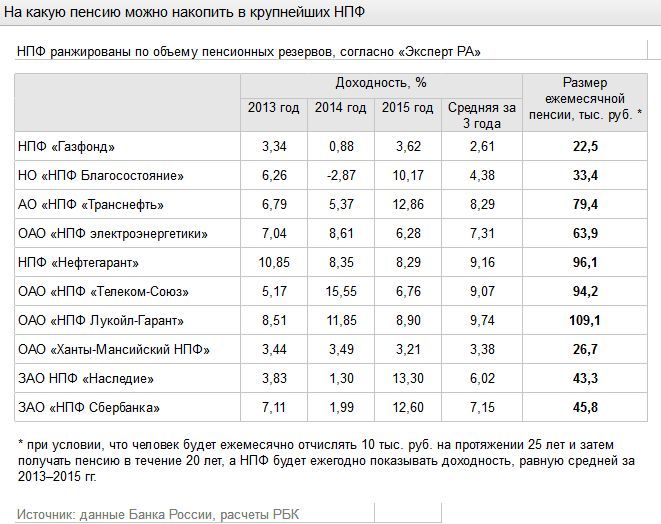

Негосударственный пенсионный фонд

Финансист Роман Воробьев задумался о прибавке к госпенсии в 39 лет. Шел 2006 год. Размышляя о том, как копить на пенсию, он выбирал между депозитами и негосударственными пенсионными фондами. В итоге Воробьев склонился в пользу НПФ.

«Когда у тебя депозит, ты всегда можешь найти повод не откладывать деньги. Потому что всегда есть, на что их потратить. НПФ же тебя дисциплинирует: хочешь не хочешь, а пропустить взнос нельзя», — объясняет Воробьев. Над выбором фонда Воробьев думал недолго. В тот момент он руководил розницей в Райффайзенбанке, и выбор НПФ «Райффайзен» казался очевидным.

За почти десять лет, прошедших с того времени, Воробьев вырос до предправления Русского международного банка, недолго работал в Россельхозбанке, а с августа 2014 года занимается розницей в «Планете гостеприимства» — компании, управляющей ресторанами (в том числе «Елки-палки», «Сбарро»). За это время его финансовое состояние увеличилось: кроме НПФ он держит деньги на валютных вкладах и в недвижимости. Но все равно каждый месяц вносит в пенсионный фонд примерно двадцатую часть своей зарплаты. На выходе он получит около 30 тыс. руб. прибавки к пенсии.

Владимир Савенок, основатель консалтинговой группы «Личный капитал»:

«Я очень скептически отношусь к НПФ, и эта стратегия мне видится довольно рискованной по нескольким причинам. Во-первых, ваш герой передает свои деньги в НПФ без возможности их оттуда забрать. В России эта стратегия ненадежна. Наша страна непредсказуема, и мы не можем предугадать, что будет с рублем или с фондовым рынком даже через год. А здесь речь идет о сроке инвестирования более 15 лет. Во-вторых, российские НПФ обязаны инвестировать через управляющую компанию. В-третьих, за десять лет ни один НПФ не обыграл инфляцию. Я бы советовал хотя бы избавляться от лишнего звена в виде в НПФ и отправляться сразу в управляющую компанию. Но намного надежнее такие долгосрочные накопительные программы открывать в страховых компаниях развитых стран и в валюте, а не в рублях. Есть западные компании, которые готовы открывать такие программы для российских граждан».

Банковские вклады

Для 25-летнего журналиста Дмитрия Левенца стимулом начать копить на пенсию стала ликвидация в декабре 2013 года информагентства РИА Новости, в котором он тогда трудился. Две зарплаты и выплаты за неотгуленные отпуска, полученные в качестве компенсации, Левенец решил положить на карту Рокетбанка. В тот момент на остаток по карте начислялось 10,15% годовых. С тех пор он старался вносить на счет 40–50% от своего дохода.

После черного вторника, когда доллар достиг отметки в 80 руб., Рокетбанк поднял ставку до 15% годовых. Но Левенец пошел по дороге тех, кого Сбербанк теперь называет «серийными вкладчиками». «В январе я открыл еще вклад в Военно-промышленном банке (ВПБ) под 19,5%, а так как страховка не превышает 1,4 млн руб., еще и счет в Тинькофф Банке, где на остаток по карте сейчас начисляют 13% годовых», — рассказывает Левенец.

При благоприятной ситуации он собирается тратить эти деньги только в старости, хотя и не исключает возможности их инвестирования, например в недвижимость. К пенсии он рассчитывает накопить такую сумму, чтобы доход от нее составлял 150% от его нынешней зарплаты. Размер необходимых инвестиций Левенец высчитал самостоятельно, не прибегая к помощи финансовых консультантов — суммы, прямо скажем, не слишком велики.

Валютные риски он старается минимизировать, время от времени покупая валюту. Из-за опасений, что валютные карты банки будут обналичивать в рублях, Левенец часть валюты хранит в наличных, а часть — на валютных картах Тинькофф Банка под 4% годовых.

Наталья Смирнова, генеральный директор компании «Персональный советник»:

«Стратегия копить на пенсию с помощью банковских вкладов не идеальна. В портфеле не все депозиты покрывают ожидаемую в этом году инфляцию в 15%. Ваш герой успел вовремя открыть вклады и зафиксировать высокие ставки на какое-то время вперед. Но вслед за снижением ключевой ставки проценты по вкладам будут падать. Я бы посоветовала ему кроме депозитов ежемесячно инвестировать в фонды акций. К пенсии акции, скорее всего, принесли бы существенный прирост капитала. Это не требует крупных сумм: $300–500 в месяц. К тому же он откладывает на пенсию именно с зарплаты. Если он ее лишится, накопления на пенсию прекратятся. Ему стоило бы оформить накопительную страховку жизни, возможно, в валюте».

Программа страхования

36-летний педагог Евгения Милькис задумалась о том, чтобы начать откладывать часть заработка на старость, семь лет назад и выбрала страховую компанию. «Я могла бы положить деньги на банковский депозит под более высокий процент. Но для меня важна уверенность при непредвиденных ситуациях. Если что-то случится, моя семья сможет рассчитывать на получение всей страховой суммы, это около 2 млн руб.», — объясняет свой выбор Милькис.

Первый взнос по полису страхования компании «Ренессанс Жизнь» составил 30 тыс. руб. Каждый год СК предлагает добровольно индексировать следующий взнос на 10%. Доходность, гарантированная компанией, составляет 3% в год. Иногда получается больше. В 2013 году дополнительная доходность составила около 7,5% в рублях. Итоги 2014 года компания пока не объявляла.

Страховая программа рассчитана на 26 лет. К моменту выхода Евгении на пенсию компания должна будет выплатить ей около 1 млн руб. Эту сумму Милькис планирует положить на депозит. «Проценты от нее будут неплохой прибавкой к пенсии», — рассуждает она.

Наталья Смирнова, генеральный директор компании «Персональный советник»:

«У будущего пенсионера есть страховая защита, это уже хорошо, так как она защищена от потери трудоспособности и знает, что у нее точно будет прибавка к государственной пенсии. Также среди плюсов такого портфеля — налоговые льготы (вычет в размере годового взноса в программу, но не более 120 тыс. руб.). Но есть и минусы. Портфель слишком однобокий — нет диверсификации по валютам и стране. Кроме этого страховка неликвидна, из нее нельзя досрочно изъять средства без потерь. Я бы советовала добавить к полису более агрессивные инструменты в валюте. В них можно инвестировать раз в месяц или квартал. А если свободных средств нет — стоит на это направить те 10%, на которые она ежегодно увеличивает взнос в страховую компанию.

Стратегия «все положить на депозит» по окончании страховки — неправильная. Проценты и тело депозита будет съедать инфляция. Есть риск «проесть» их совсем и остаться к 70 годам только с госпенсией. Часть этих средств можно положить в НПФ, купив пожизненную ренту, часть — в облигации с регулярным купоном или в дивидендные акции, которые приносили бы пассивный доход и могли приращивать капитал».

Идеальный план

Каких правил инвестирования стоит придерживаться, чтобы обеспечить себе достойную старость?

1. Инвестировать средства в России только в ликвидные инструменты — депозиты, ПИФы акций и облигаций.

2. Долгосрочные неликвидные страховые и пенсионные программы открывать в надежных компаниях за рубежом в иностранной валюте.

3. Диверсифицировать свой капитал по разным активам. Чем больше времени до пенсии, тем большую долю можно инвестировать в акции. Используйте принцип — доля консервативных инвестиций должна быть равна вашему возрасту. Если вам 25 лет, инвестируйте 25% в депозиты, а 75% — в фонды акций.