Кончился ли в России кризис?

Сергей Алексашенко

Старший научный сотрудник Центра развития НИУ ВШЭ

Чиновники заявляют, что падение экономики остановилось. Но этот кризис отличается от предыдущего: теперь главным пострадавшим стало население, и это уже надолго

Сообщение Росстата, что в первом квартале 2015 года российская экономика упала всего на 1,9%, многим может показаться удивительным. Члены правительства заговорили о том, что худшее уже позади и что вот-вот начнется подъем экономики. А ведь всего пять месяцев назад то же правительство, строя аналогии между ситуацией конца 2008-го и конца прошлого года — падение нефтяных цен, закрытие рынков капитала, — добилось принятия закона о выделении 1 трлн рублей для докапитализации банковской системы. Власти начали разрабатывать антикризисный план, который был утвержден в начале марта. Но весной оказалось, что ситуация выглядит совсем не так плохо, как этого многие ожидали.

Тогда, в декабре—январе, я говорил, что серьезных оснований предсказывать катастрофическое падение экономики нет. И в этой связи задавал чиновникам простой вопрос: с каким кризисом вы собираетесь бороться? В чем он состоит? На него ответа не было. Вероятно, не будет и сейчас. Но для начала кратко напомню, что и почему случилось в декабре.

Идеальный шторм

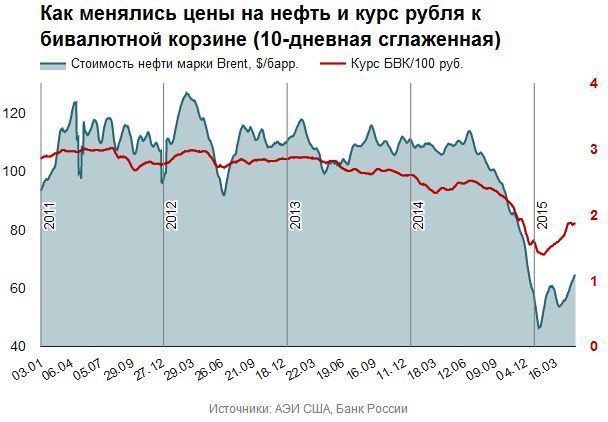

Резкое падение рубля в конце прошлого года случилось под влиянием двух факторов, один из которых снизил предложение валюты на рынке, а другой повысил спрос. Первый — это цены на нефть, которые к середине декабря упали более чем на 60% с середины лета, достигнув минимума на уровне $48 за баррель. Поскольку нефть и нефтепродукты составляют около 50% российского экспорта в стоимостном выражении, то можно говорить о том, что предложение валюты на российском рынке снизилось на четверть.

С другой стороны, западные финансовые санкции закрыли рынки капитала для российских заемщиков. В течение последнего квартала 2014 года им предстояло погасить $60 млрд (15% от ВВП за четвертый квартал). Даже с учетом того, что примерно треть этих долгов являлась «дружеской», то есть выданной акционерами и владельцами бизнесов, а кое-кто из заемщиков заранее подкопил нужные средства, необходимость погашения долгов резко усилила спрос на валютном рынке.

Резкое падение курса рубля спровоцировало набег вкладчиков на банки. Они хотели конвертировать свои рублевые сбережения в доллары и евро (в четвертом квартале прирост наличной валюты в России составил $22,5 млрд). Кроме того, слухи о возможности введения валютных ограничений толкали население в пользу хранения значительной части валюты дома.

В сложившейся ситуации ЦБ повел себя не лучшим образом: его действия были запоздалыми, недостаточно сильными, а в какой-то момент он фактически утратил способность доводить свои намерения и оценки до участников рынка. Венцом стала схема долларового рефинансирования «Роснефти», которая участниками рынка была воспринята как признак потери самостоятельности Банком России.

Не такой уж страшный

Идеальный шторм был мощным — с начала ноября и до конца января рубль потерял треть своей стоимости, — но не продолжительным. К концу зимы 2015 года ситуация на финансовых рынках начала улучшаться. Наиболее важной причиной этого, безусловно, стал 30-процентный отскок цен на нефть. Повышение ключевой ставки до 17%, как и следовало ожидать, вызвало скачок ставок по депозитам в рублях до 20–25% и остановило отток депозитов. Увидев, что курс рубля стабилизировался, многие стали продавать валюту. В феврале и марте было продано около $4,5 млрд; очевидно, в апреле этот процесс продолжался.

Кроме того, график погашения внешнего долга значительно смягчился в первом квартале — общая сумма к погашению снизилась до $36,5 млрд (на 40% по сравнению с предыдущим кварталом). Данные Банка России показывают, что последующие выплаты в этом и следующем году будут еще меньше. Таким образом, прямое воздействие западных финансовых санкций неизбежно будет уменьшаться.

Что в реальном секторе?

Разрушительные эффекты финансового шторма были сконцентрированы, главным образом, в финансовом секторе. А вот реальный сектор российской экономики оказался практически не затронутым. (Точнее, пока крайне трудно найти статистические подтверждения такого влияния.)

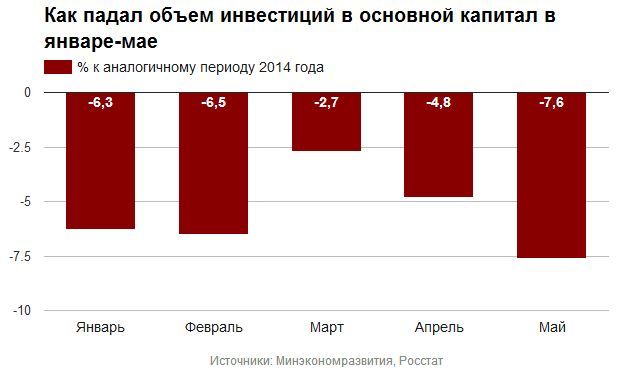

Промышленное производство продолжало расти благодаря 20-процентному росту закупок вооружений. Сельское хозяйство получило позитивный импульс от хорошего урожая, а пищевая промышленность — вследствие введенного в августе эмбарго на импорт продовольствия из стран Запада. Жилищное строительство в начале года продолжало расти сверхвысокими темпами (33% к первому кварталу прошлого года), что частично компенсировало спад в промышленных инвестициях.

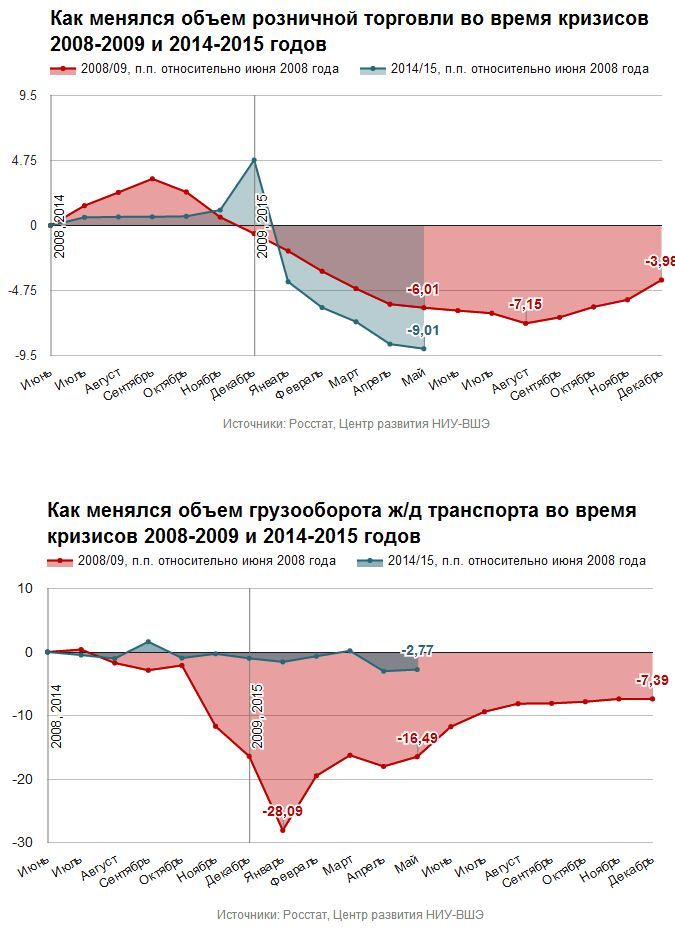

Несмотря на снижение цен на сырьевые товары, физические объемы их производства и экспорта, как и загрузка железнодорожного транспорта, не пострадали. Более того, в декабре российская нефтяная промышленность установила исторический рекорд по добыче нефти — 10,67 млн барр./день, а в марте еще один — 10,71 млн барр./день.

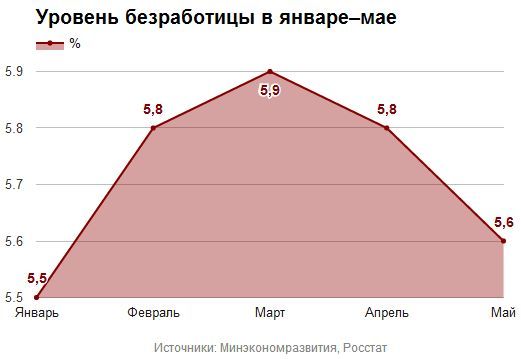

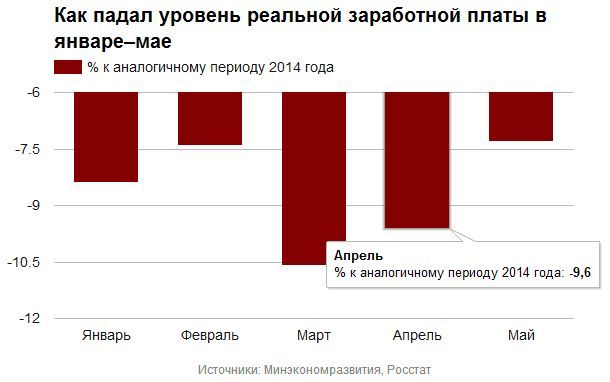

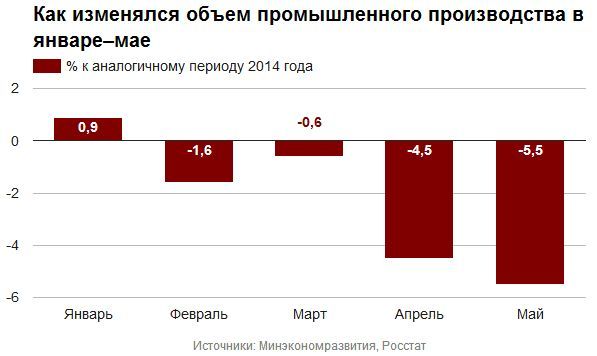

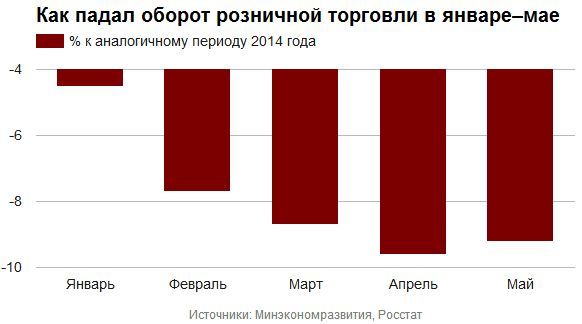

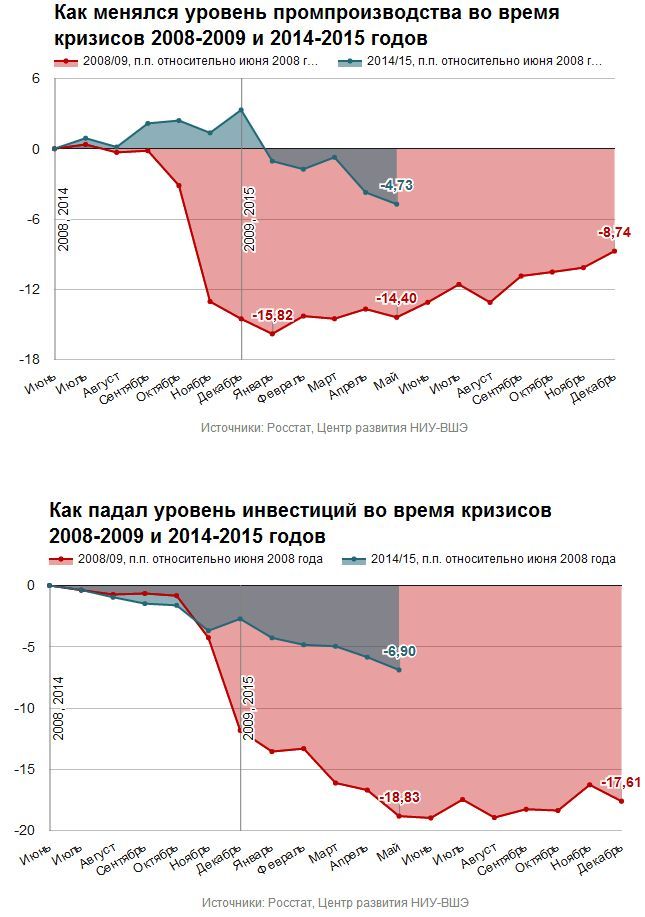

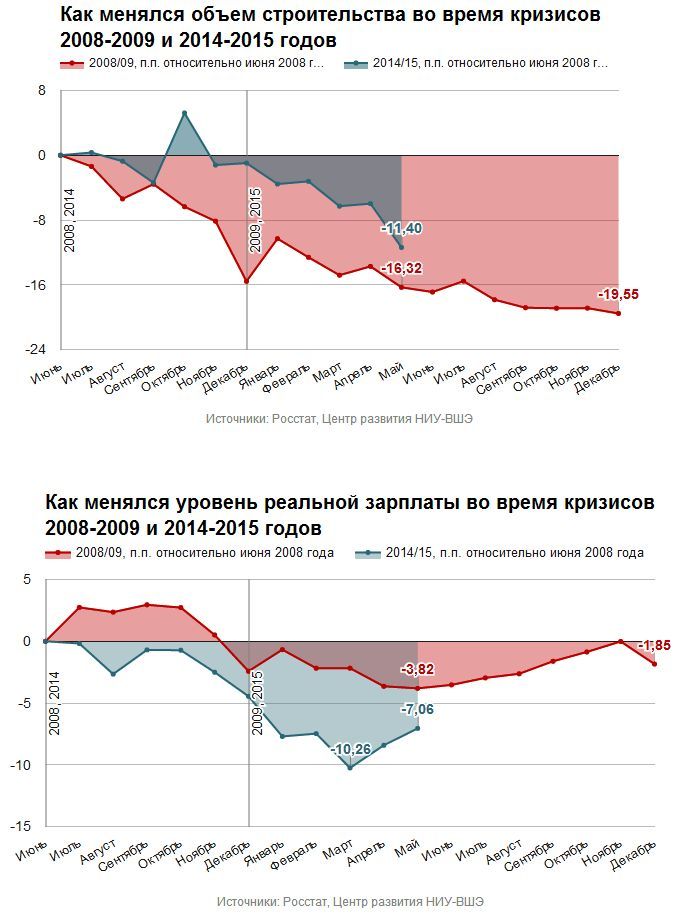

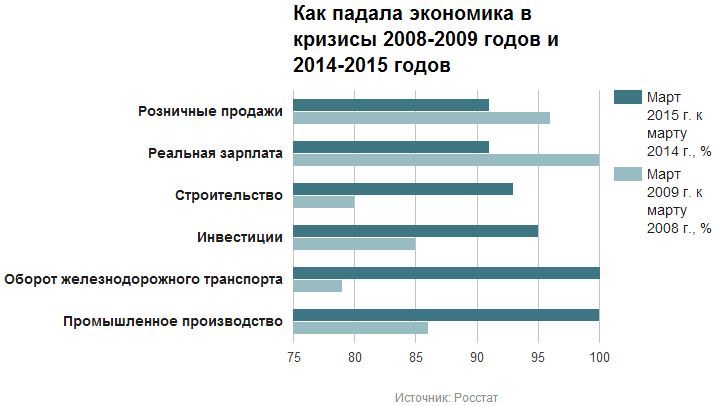

Ключевые параметры российской экономики в кризис 2008–2009 годов и во время нынешнего кризиса выглядели очень по-разному.

Как видно из графика, на этот раз российская экономика переживает другой кризис. В нем основным пострадавшим выступает население. И этот кризис совсем даже не закончился: он имеет все шансы на дальнейшее (пусть и медленное) развитие.

Так, статистика жилищного строительства показывает ввод готовых площадей, но не дает оперативной информации о динамике незавершенного строительства. Между тем в прошлый кризис девелопмент был одним из самых пострадавших секторов экономики, так как основная масса жилищного строительства велась девелоперами за счет собственных и заемных средств. Но за семь лет совокупный объем ипотечных кредитов, выданных российскими банками, вырос в шесть раз; в 2014 году их среднемесячный объем был в три раза выше, чем в 2008-м. В начале 2015 года этот объем упал на треть, что неизбежно приведет к резкому замедлению и строительства и производства стройматериалов.

Да, секвестр бюджета 2015 года не затронул закупки вооружений. Более того, оборонный заказ авансово профинансирован почти в полном объеме в первом квартале, то есть нет оснований опасаться, что у ВПК не будет денег на завершение начатого в прошлые годы производства вооружений и военной техники. И ударные темпы роста оборонной промышленности в текущем году, скорее всего, сохранятся. Но уже на следующий год должны будут сказаться санкции на поставку товаров двойного назначения в Россию, введенные в ответ на присоединение Крыма и обострение военного конфликта на востоке Украины. Неизбежно скажется и разрыв технологических цепочек с украинскими предприятиями.

Призрак декабря

Драйверы нового кризиса в значительной мере связаны с тем, что происходило в декабре 2014 года. На углубление кризисных явлений будут работать четыре фактора.

1. Высокая инфляция. Разогнавшись за последний год до 17%, она пошла потихоньку вниз. Правительство и ЦБ ожидают, что к концу года она опустится до 12%. Но и это уровень 2003–2004 годов. А в прогнозируемые 4% инфляции в 2017-м, думается, даже в ЦБ не очень верят. И кто сказал, что такой темп роста цен будет благоприятно сказываться на экономической динамике? А если инфляция вновь ускорится из-за плохого урожая, нового витка девальвации рубля, роста тарифов естественных монополий либо же экономика отреагирует на монетарное финансирование дефицита бюджета Центральным банком (а использование Резервного фонда по своим последствиям мало отличается от кредита Центрального банка)?

Последствия высокой инфляции для экономики хорошо известны: падение уровня жизни населения, снижение инвестиционной активности из-за высоких процентных ставок, осложнение ситуации в бюджете и банковском секторе.

2. Перекошенный бюджет. Прожив почти полтора десятилетия в комфортных условиях, когда можно было и расходы наращивать, и долги гасить, и резервы создавать, федеральный бюджет попал в принципиально иную ситуацию. Снижение цен на нефть, торможение экономики и девальвация рубля «съели» почти 20% плановых доходов, что потребовало срочного пересмотра бюджета на текущий год. Наполеоновским планам Минфина по сокращению расходов на 10% суждено было сбыться лишь наполовину — сократить расходы ему, конечно, удалось, но пришлось кому-то компенсировать рост цен и девальвацию рубля. Пока расходы удалось сократить менее чем на 2%, а плановый дефицит федерального бюджета составляет 3,7% ВВП.

Нет ничего страшного в появлении дефицита. Кроме того, в условиях рецессии Минфин даже обязан проводить антициклическую политику и не допускать сильного снижения расходов. Но на деле сокращение реальных расходов федерального бюджета в текущем году составит 7–9% (в зависимости от темпа инфляции), и Минфин планирует дальнейшее их сокращение в 2016–2017 годах.

Первыми «под нож» пойдут, очевидно, инвестиции: по оценкам главы Минэкономразвития Алексея Улюкаева, доля бюджета в общем объеме инвестиций сократится с 20% в 2013 году до 10% в 2018-м. Такой бюджет будет тормозить экономику и в краткосрочной (за счет сокращения своего вклада в совокупный спрос) и в долгосрочной перспективе (за счет сокращения инвестиций и вложений в человеческий капитал).

3. Вечно тонущие банки. Восстановление финансовых рынков и отскок курса рубля, на первый взгляд, улучшили текущее состояние банковской системы. Однако это впечатление может оказаться ошибочным. С одной стороны, ЦБ дал серьезные послабления банкам с точки зрения оценки их рисков и устойчивости, разрешив не переоценивать рыночные активы по текущим ценам и не создавать резервы по реструктурированным долгам. Эти послабления должны закончить свое действие в середине года, но банковское лобби уже работает над их продлением.

С другой стороны, финансовое положение многих заемщиков (населения или компаний, связанных с импортом и с бюджетными заказами) неизбежно будет ухудшаться, заставляя банки соглашаться с потерями, забирать залоги на свои балансы или пролонгировать кредиты. Даже в сегодняшнем «комфортном» надзорном режиме российские банки отправляют свои доходы на создание резервов, вместо того чтобы показывать прибыль. Поэтому через какое-то время мы можем снова услышать мольбы банков об очередной бюджетной помощи.

4. Долгосрочное негативное влияние сокращения инвестиционной активности, начавшегося еще в конце 2011 года. Снижение инвестиций неизбежно будет продолжаться. Об этом говорят и сокращение внутреннего спроса (вспомните про падающие доходы населения), и сохранение западных санкций (5% ВВП должны будут уйти на погашение внешних долгов, а взять их, кроме как из национальных сбережений, неоткуда), и сокращение импорта из-за падения нефтяных цен (оно по сравнению с 2013 годом может составить $130–140 млрд; половину импорта составляют машины и оборудование). Да и с инвестиционным климатом в стране, если что и меняется, то не в лучшую сторону.

Минэкономразвития в своем прогнозе оценивает снижение совокупных инвестиций в этом году на уровне 11%. Не так уж много? Но в прошлом году инвестиции тоже сокращались, а в позапрошлом не росли. И это не может не сказаться на снижении темпов роста в последующие годы.

Я далек от мысли заявлять, что российская экономика находится накануне своего краха. Она слишком устойчива в силу своей примитивности (да и вообще крах экономики случается крайне редко). Но точно так же нет оснований поддерживать оптимизм властей, уже увидевших свет в конце тоннеля. На мой взгляд, сползание экономики России в рецессию будет продолжаться еще несколько кварталов, вслед за чем неизбежно (в силу статистического эффекта базы) последует отскок. Но будет он коротким и несильным. За которым вполне может последовать новое снижение. А потом — новый отскок. Пилообразное движение на одном уровне — одним словом, стагнация. Или застой.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.