Сбербанк: Резервный фонд и ФНБ могут быть израсходованы уже к концу 2016 года

Вячеслав Дворников

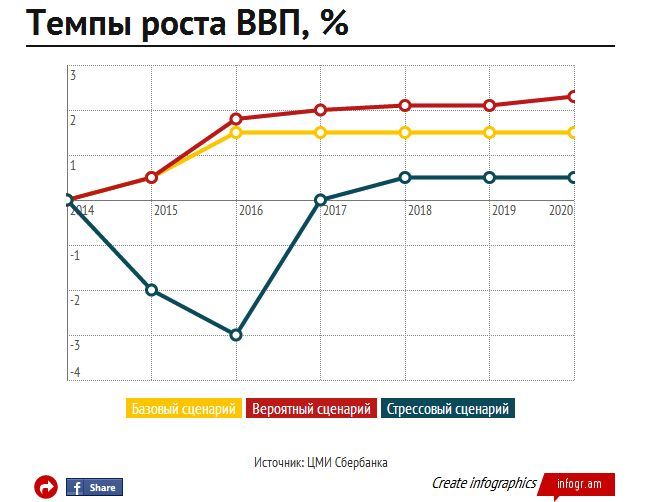

Сбербанк считает наиболее вероятным сценарием развития экономической ситуации в России существенное (на 1–1,5% в год выше текущего уровня) увеличение расходов бюджета в 2015–2020 годах на «социалку», оборону и Крым. Это не сильно увеличит рост ВВП (всего на 0,6 процентного пункта (п.п.) и только начиная с 2016 года), но повысит уровень госдолга к 2020 году до 26% ВВП с нынешних 13,4%. Такой прогноз содержится в отчете Центра макроэкономических исследований (ЦМИ) Сбербанка «Россия: бюджетные козыри», в котором проверена устойчивость бюджетной политики в случае реализации трех сценариев.

Базовый сценарий – бюджетная стабильность

Если текущая бюджетная политика будет продолжена (то есть расходы будут относительно стабильными на уровне 20–21% ВВП), расходы на социальную сферу и безопасность не будут расти намного быстрее всех остальных, то можно рассчитывать на скромный рост экономики примерно 1,5% ежегодно начиная с 2016 года (в 2014 году ожидается нулевой рост, а в 2015-м – на 0,5%). Дополнительные расходы на Крым оценены в 130 млрд рублей в 2014 году. В этом сценарии предусмотрены стабильная цена нефти около $104 за баррель, умеренная инфляция 5–6%. Но все же не удастся избежать, пусть и плавного, падения рубля (средний курс доллара на 2016–2020 годы – 39 рублей). Дефицит бюджета увеличится до 3% ВВП к 2020 году, но останется некритичным для стабильности бюджетной системы. Его можно будет профинансировать заимствованиями на внутреннем и внешнем рынках в пропорции 3:1, причем ежегодный объем внешних заимствований составит $15–20 млрд. Уровень госдолга составит около 20% ВВП к 2020 году.

Вероятный сценарий – увеличение расходов

По наиболее вероятному сценарию бюджет окажется между двух огней. С одной стороны, все так же необходимо исполнять майские указы президента, в результате чего придется повысить трансферты регионам на 20% по сравнению с базовым сценарием. В отдельные годы это добавка будет равняться примерно 250 млрд рублей. Из-за неблагоприятной демографической ситуации, чтобы сохранить текущий уровень пенсионного обеспечения, расходы придется повышать на 3% в год (число пенсионеров будет увеличиваться на 2% в год, а людей трудоспособного возраста – сокращаться на 1%). Прирост по этим статьям составит 200 млрд рублей в год.

Текущая геополитика заставит правительство увеличить расходы на национальную безопасность и оборону на 7–9% в период 2015–2020 годов (это 0,45–0,6% ВВП – до 600 млрд рублей в год). Дополнительные расходы, связанные с присоединением Крыма, составят 0,01–0,02% ВВП в период 2015–2020 годов.

Воздействие дополнительных расходов на экономический рост в 2016–2020 годах будет весьма ограниченным: по сравнению с базовым сценарием рост в среднем за год будет больше всего на 0,6 п.п. и составит всего 2,1%. Дефицит бюджета к концу периода приблизится к 5% ВВП, госдолг вырастет до 26% ВВП. Этот сценарий также не создает угроз для бюджета.

Стрессовый сценарий – расходование суверенных фондов

Этот вариант предполагает удешевление нефти до $80 за баррель во второй половине 2015 года и сохранение такой цены до 2020-го, что окажется сильнейшим шоком для экономики. Во втором полугодии 2015 года и первом полугодии 2016-го нас ждет спад на 3%, а дальнейшее восстановление будет крайне медленным. Из-за ослабления рубля в 2015–2016 годах ускорится инфляция.

Прямыми последствиями обвала на нефтяном рынке станет уменьшение нефтегазовых доходов на $32 млрд в 2015 году относительно базового сценария, что увеличит дефицит бюджета в этом году до 3,7% ВВП. Далее, из-за расширения дефицита, спада, а затем медленного восстановления экономики повысится стоимость заимствований, и возникнет необходимость больше занимать на внешнем рынке – пропорция займов на внутреннем и внешнем рынках изменится с 3:1 к 2:1. Дополнительные социальные расходы, превышающие расходы в базовом сценарии на 2,8 и 4,7% или на 110 и 200 млрд рублей соответственно, также потребуют новых заимствований. Все это приведет к тому, что к 2020 году затраты на обслуживание госдолга вырастут до 3,5% ВВП (и это по сравнению с 0,7% в 2013 или 2014 годах), дефицит бюджета составит 0,7–0,8% ВВП, а госдолг вырастет до 39% ВВП. Средств в Резервном фонде и Фонде национального благосостояния уже не останется: их израсходуют уже в 2015–2016 годах для финансирования всего лишь половины дефицита бюджета.

Еще совсем недавно, общаясь на прямой линии с народом, Владимир Путин заявил, что понижение цены на нефть до $85 за баррель не является критичным для России. Как видно из расчетов ЦМИ, даже стрессовый сценарий и цена на нефть $80 не создают такой угрозы для устойчивости госфинансов. К примеру, МВФ своим заемщикам рекомендует уровень госдолга в 60% ВВП. Но еще несколько таких пятилеток – и Россия этот «уровень устойчивости» перескочит, а все прошлые достижения в виде «подушки безопасности» суверенных фондов будут потрачены.

http://slon.ru/economics/sberbank_pravi … 5838.xhtml